Planos para o futuro

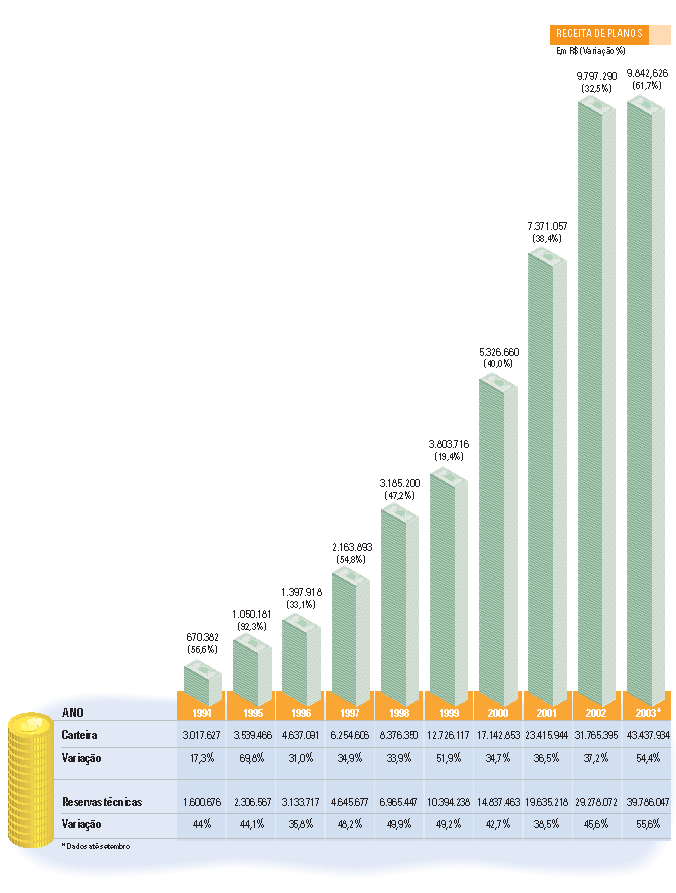

Receita das entidades abertas já cresceu 62% em 2003

A finalidade da previdência social e da previdência privada é a mesma: garantir a qualidade de vida do trabalhador depois que ele deixa o mercado de trabalho. Porém as semelhanças param na teoria. Na prática, o cenário da aposentadoria, no Brasil, revela uma enorme diferença entre as duas modalidades. A previdência social tornou-se uma enorme dor de cabeça para o governo e amargou, em 2002, um prejuízo de R$ 72 bilhões. Não bastasse, os benefícios garantidos pelo Instituto Nacional do Seguro Social (INSS) não ultrapassam os R$ 1,8 mil para os trabalhadores oriundos da iniciativa privada. E aproximadamente 70% dos aposentados mantidos pelo Estado recebem até dois salários mínimos por mês, recurso insuficiente para conseguirem arcar com suas despesas. Não à toa, o Instituto Brasileiro de Geografia e Estatística (IBGE) estima que um terço dos aposentados brasileiros trabalhe para complementar a renda. Diante dessa realidade,o brasileiro passou a procurar outros meios para assegurar uma aposentadoria tranqüila, com a manutenção do padrão de vida. O resultado é que a previdência privada aberta caminha a passos largos,no país,desde 1994.A taxa média de crescimento anual,desde então, vinha se mantendo em 39%. No entanto, até setembro deste ano, as entidades abertas tiveram suas receitas incrementadas em 62%, em relação ao mesmo período do ano passado, atingindo R$ 9,8 bilhões. Confira as razões dessa performance na página 2.

Setor ganha estímulos extras

"Vivemos o ano da previdência privada", anuncia Renato Russo, vice-presidente de Fundos e Previdência da Sul América. De fato, em 2003 o setor recebeu estímulos extras: a consolidação dos planos Vida Gerador de Benefício Livre (VGBL) e o aquecimento das discussões sobre o futuro da aposentadoria, resultantes da reforma da previdência social. Lançado em abril de 2002, o VGBL já contribui com 42% do mercado de previdência privada, 11% mais do que a participação do PGBL, que liderou o mercado por um bom tempo.A principal razão do rápido avanço é o perfil atendido pelo VGBL: cidadãos com rendimentos menores, que não declaram Imposto de Renda em formulário completo ou trabalhadores autônomos. "O VGBL veio para acabar com a espera de um público que estava carente de produtos de previdência privada, e deve manter essa posição de destaque nos próximos anos", acredita Marco Antonio Rossi, presidente da Bradesco Vida e Previdência. A reforma previdenciária não tem efeitos diretos sobre a previdência privada, mas acabou incentivando muitos brasileiros a aderirem aos planos oferecidos por ela, em razão do debate sobre a aposentadoria e do trabalho de marketing realizado pelas instituições que oferecem as modalidades. Espaço para o crescimento da previdência privada aberta, aliás, não falta. "Hoje, temos aproximadamente 7 milhões de pessoas com planos de previdência privada aberta no país e acreditamos que esse número possa chegar a 20 milhões", afirma Rossi. Páginas 2 e 8.

Mordida menor do Leão

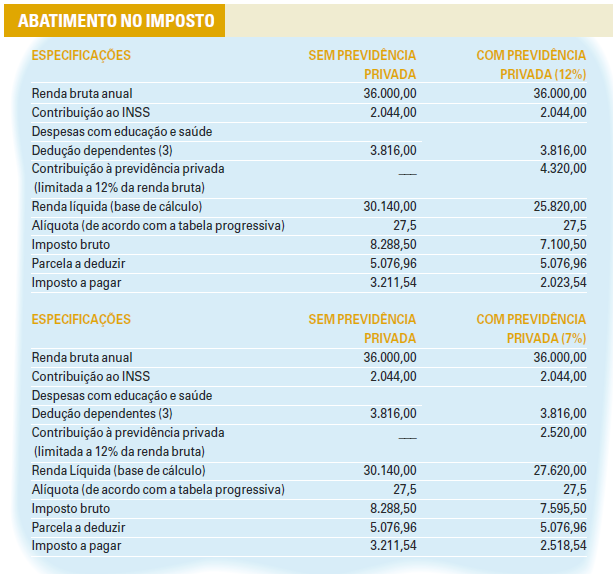

Além de contarem com uma via para garantir tranqüilidade na aposentadoria, os clientes de planos PGBL podem se beneficiar desde já, com descontos no Imposto de Renda. A legislação permite abater até 12% da receita bruta na hora de acertar as contas com o Leão. O final de ano costuma ser, portanto, o melhor período para que esses clientes calculem a quantia investida e complementem seus depósitos nos planos até o limite permitido, para obterem o máximo de retorno possível. Página 10.

Vantagens ao Brasil

A previdência privada não beneficia apenas os que investem nela. O setor contribui também para o crescimento do país, ao estimular a formação de poupança de longo prazo, que assegura recursos para o governo investir em obras de infra-estrutura e, assim, ampliar o bem-estar da população. Página 8.

Para todos os perfis

Os planos oferecidos por bancos e seguradoras atendem a um leque variado de consumidores. As modalidades contemplam perfis dos mais conservadores aos mais agressivos. Novas opções de planos de previdência privada devem entrar no mercado em breve. Páginas 6 e 7.

Convivência pacífica com o Leão

PGBL permite abater até 12% da renda bruta no Imposto de Renda

Levar em conta a relação com o Leão é fundamental para escolher o plano de previdência privada mais adequado. “Para quem é assalariado e possui renda tributável,o PGBL é a melhor opção.Para quem não se enquadra nesse perfil,não”, define Antônio Cássio dos Santos, presidente da Mapfre Vera Cruz. Os planos PGBL são recomendados, portanto, para quem acerta suas contas no formulário azul, ou seja, a declaração completa. Isso porque eles permitem aos clientes investirem até 12% de sua renda bruta e abater essa quantia do IR. Essa característica faz com que os planos, no final do ano, recebam um grande aporte de recursos. “As pessoas fazem as contas e verificam o quanto precisam depositar, ainda, para atingir a porcentagem máxima no desconto e valer-se do benefício no IR”, explica Eduardo Freitas, diretor de Marketing da Brasilprev. Esse benefício fiscal é o grande atrativo do PGBL e não utilizálo significa prejuízo. Para se ter uma idéia, considere o exemplo: um trabalhador que receba R$ 3 mil por mês, contribua com a previdência social, tenha três dependentes e destine os 12% permitidos do seu salário bruto à previdência privada (R$ 4.320,00/ano), vai pagar, de imposto, R$ 2.023,29.Nas mesmas condições, quem não possui previdência privada vai desembolsar R$ 3.211,29. Quem se vale apenas de parte do benefício também está perdendo dinheiro. Um investidor que tenha contribuído com apenas 7% (R$ 2.520,00) do salário bruto anual,por exemplo,pagaria, nas mesmas condições de salário e família apresentadas no exemplo anterior, R$ 2.551,29. Por isso, é importante que quem investe em PGBL verifique suas contas e considere seriamente a hipótese de destinar o décimo terceiro salário para completar os 12% permitidos,o que amplia o desconto no pagamento de IR (veja simulação nesta página). Por essa lógica, a grande vantagem do PGBL é permitir que o contribuinte comece a se beneficiar do seu plano de previdência ainda durante o período de acumulação, ou seja, antes mesmo de chegar à idade estipulada para a aposentadoria.

VGBL

Para quem quer destinar mais do que 12% da renda bruta a planos de previdência complementar aberta a alternativa é ter, além de um PGBL, também um VGBL, que atualmente é a modalidade mais comercializada no mercado brasileiro. O VGBL não permite o desconto no Imposto de Renda, mas, assim como no PGBL, não há tributação sobre os rendimentos durante o período de acumulação do dinheiro. É o modelo mais indicado para as pessoas que não fazem a declaração completa do IR, a grande maioria dos brasileiros. Também é uma opção para quem tem PGBL e já atingiu o limite de 12% de contribuições que podem ser deduzidas na declaração. Os benefícios fiscais, que não aparecem na fase de acumulação, são obtidos pelo contribuinte quando ele começa a receber os benefícios.Enquanto no PGBL os impostos incidem sobre o montante acumulado ao longo dos vários anos de depósitos, no VGBL a tributação recai apenas sobre o rendimento obtido com a aplicação,de acordo com a tabela do IR que estará sendo adotada no momento de receber o dinheiro.

Diferença

Isso significa dizer que, se, hipoteticamente, alguém acumular R$ 300 mil num Plano PGBL, após contribuir com R$ 100 ao longo de 30 anos,quando for resgatar o benefício, o imposto vai consumir R$ 82,5 mil. Ou seja, a alíquota do imposto de renda será cobrada sobre todo o capital acumulado no período de contribuições. Para comparar: se a mesma pessoa tivesse aderido ao VGBL e acumulado os mesmos R$ 300 mil, ao longo do mesmo período de contribuição, quando fosse resgatar o dinheiro integralmente o Leão levaria R$ 72,5 mil, já que o IR seria cobrado apenas sobre os rendimentos proporcionados pelo plano. Mas, antes de concluir que o VGBL é a melhor saída, em razão da diferença de cifras no momento do resgate, o investidor deve saber que o PGBL pode ser ainda mais vantajoso em razão dos benefícios fiscais. Basta, para isso,que ele seja disciplinado em relação aos seus investimentos. Ao longo de todo o período de contribuição o consumidor vai poder beneficiar-se do abatimento do imposto de renda e esse valor deve ser destinado a outras aplicações, como fundos de investimentos financeiros. A aplicação paralela ao plano vai possibilitar uma renda ainda maior quando o consumidor chegar à idade de se aposentar, compensando as perdas provocadas pela incidência de imposto sobre o total acumulado.

Aliança com o Recursos Humanos

Empresas apostam na previdência privada para incentivar e reter seus profissionais

Estimular os funcionários e conquistar a fidelidade deles,por meio da concessão de benefícios, é uma prática cada vez mais freqüênte nas empresas brasileiras. Entre os atrativos para alcançar esses objetivos está a oferta de planos de previdência privada, que, principalmente nas grandes corporações, são decisivos para a permanência ou aceitação de um cargo por profissionais de alto nível, na avaliação de Antônio Cássio dos Santos, presidente da Mapfre Vera Cruz. Segundo ele, este ano deixou a desejar, no que se refere ao mercado de planos empresariais, em razão do cenário de estagnação econômica. “Muitas empresas acabaram engavetando os projetos, já que,para implementá-los, a estabilidade pesa bastante. Mas nos últimos três meses temos notado uma reação”, diz. O superintendente comercial da Canada Life, Luiz Bruzadin, concorda: “De maneira geral, o setor manteve a receita do ano anterior,mas algumas operadoras cresceram conquistando clientes de outras”. As empresas que optam por oferecer planos de previdência aberta aos seus empregados podem escolher entre duas alternativas. A primeira é participar da contribuição mensal dos funcionários, ou seja,arcar com a totalidade ou não do depósito, conforme acordo. Nesse caso, o plano empresarial é do tipo instituído. A outra possibilidade é de a empresa oferecer um plano averbado, em que só os funcionários participam do depósito. Segundo Bruzadin,muitas estão contratando inicialmente planos averbados. Porém, algumas acabam migrando para planos do tipo instituído, quando a condição financeira é mais favorável. Outro fator de estímulo para as corporações adotarem planos de previdência privada aberta é que tanto elas como seus funcionários podem usufruir os benefícios fiscais. Às companhias é permitido deduzir parte de suas contribuições como despesa operacional. No entanto, o desconto está limitado a 20% do total dos salários dos participantes do plano e da remuneração dos dirigentes que o integram. Caso o funcionário beneficiado seja demitido, pode transformar seu plano empresarial em individual, sem que seja necessário retirar a aplicação, o que resultaria em taxação de IR.No entanto, essa possibilidade só é válida para os demitidos que mantenham planos averbados. Se eles forem do tipo instituídos, a operação depende da cláusula de vesting.“ Ela estipula quanto tempo o trabalhador terá de esperar para ter acesso, também, à parcela que a empresa pagou no plano,o que é definido por critérios da companhia”, explica Eduardo Freitas, da Brasilprev.

Estimular os funcionários e conquistar a fidelidade deles,por meio da concessão de benefícios, é uma prática cada vez mais freqüênte nas empresas brasileiras. Entre os atrativos para alcançar esses objetivos está a oferta de planos de previdência privada, que, principalmente nas grandes corporações, são decisivos para a permanência ou aceitação de um cargo por profissionais de alto nível, na avaliação de Antônio Cássio dos Santos, presidente da Mapfre Vera Cruz. Segundo ele, este ano deixou a desejar, no que se refere ao mercado de planos empresariais, em razão do cenário de estagnação econômica. “Muitas empresas acabaram engavetando os projetos, já que,para implementá-los, a estabilidade pesa bastante. Mas nos últimos três meses temos notado uma reação”, diz. O superintendente comercial da Canada Life, Luiz Bruzadin, concorda: “De maneira geral, o setor manteve a receita do ano anterior,mas algumas operadoras cresceram conquistando clientes de outras”. As empresas que optam por oferecer planos de previdência aberta aos seus empregados podem escolher entre duas alternativas. A primeira é participar da contribuição mensal dos funcionários, ou seja,arcar com a totalidade ou não do depósito, conforme acordo. Nesse caso, o plano empresarial é do tipo instituído. A outra possibilidade é de a empresa oferecer um plano averbado, em que só os funcionários participam do depósito. Segundo Bruzadin,muitas estão contratando inicialmente planos averbados. Porém, algumas acabam migrando para planos do tipo instituído, quando a condição financeira é mais favorável. Outro fator de estímulo para as corporações adotarem planos de previdência privada aberta é que tanto elas como seus funcionários podem usufruir os benefícios fiscais. Às companhias é permitido deduzir parte de suas contribuições como despesa operacional. No entanto, o desconto está limitado a 20% do total dos salários dos participantes do plano e da remuneração dos dirigentes que o integram. Caso o funcionário beneficiado seja demitido, pode transformar seu plano empresarial em individual, sem que seja necessário retirar a aplicação, o que resultaria em taxação de IR.No entanto, essa possibilidade só é válida para os demitidos que mantenham planos averbados. Se eles forem do tipo instituídos, a operação depende da cláusula de vesting.“ Ela estipula quanto tempo o trabalhador terá de esperar para ter acesso, também, à parcela que a empresa pagou no plano,o que é definido por critérios da companhia”, explica Eduardo Freitas, da Brasilprev.

Pesquisa

Uma pesquisa promovida pela Canada Life entre junho e agosto de 2003, com 1,5 mil empresas de São Paulo e do Rio de Janeiro, apurou que 46% delas ainda não oferecem planos. Apenas 17,4% já possuem planos corporativos e outras 36,6% declaram estar estudando sua adoção.A pesquisa revelou ainda que a preferência das companhias que oferecem previdência privada é pelos planos abertos (43,9%). Os fechados são adotados por 41,4% delas.

GLOSSÁRIO

Averbadora: Pessoa jurídica que propõe a contratação de plano coletivo, é responsável pela manutenção dele, mas não participa do custeio.

Benefício: Pagamento que os beneficiários recebem do plano.

Carregamento: Percentual incidente sobre as contribuições pagas pelo participante, para fazer face às despesas administrativas, de corretagem e colocação do plano.

Excedente financeiro: Valor positivo correspondente, ao final do último dia útil do mês, à diferença entre o valor da base de cálculo da performance financeira e o saldo da Provisão Matemática de Benefícios a Conceder (no período de diferimento) ou Benefícios Concedidos (no período de pagamento de benefício).

Fapi: Fundo de Aposentadoria Programada Individual. Permite abater 12% da renda bruta anual na declaração de Imposto de Renda. Não garante rentabilidade mínima e o saque dos recursos acumulados deve ser feito de uma única vez.

FIE: Fundo de investimento especialmente constituído, cuja carteira é composta de acordo com as diretrizes do Conselho Monetário.

Período de carência: Intervalo de tempo, contado a partir do início de vigência do plano, no qual os beneficiários não terão direito ao recebimento do benefício.

PGBL: Planos Geradores de Benefícios Livres. Não garantem rentabilidade, mas sim o repasse da remuneração para o investidor.

Portabilidade: Mecanismo que permite ao participante, no período de acumulação, trocar de plano ou de instituição e transferir os recusos que já havia investido, pagando, para isso, apenas a CPMF.

Provisão Matemática de Benefícios a Conceder: Corresponde aos compromissos da entidade para com os participantes de seus respectivos planos, relativamente aos benefícios a conceder por rendas e pecúlios sob o regime financeiro de capitalização.

Provisão Matemática de Benefícios Concedidos: Provisão constituída pelas empresas administradoras de planos, a partir da ocorrência do evento gerador, destinada a garantir o pagamento ao beneficiário da renda contratada.

Resgate: Restituição ao participante do montante acumulado. Obrigatória nos planos de benefício por sobrevivência (aposentadoria), ela é concedida ao participante que desistir do plano no valor correspondente ao montante acumulado.

Saldamento: Interrupção definitiva do pagamento das contribuições ao plano, mantendo-se o direito à percepção proporcional do benefício originalmente contratado.

Vesting: Conjunto de cláusulas constante do contrato ao qual o participante, tendo expresso e prévio conhecimento, é obrigado a cumprir para que sejam colocados à sua disposição os recursos da provisão decorrente das contribuições pagas pela instituidora.

VGBL: Vida Gerador de Benefícios Livres. Modalidade de plano que não garante rentabilidade mínima e não permite abatimento no Imposto de Renda.

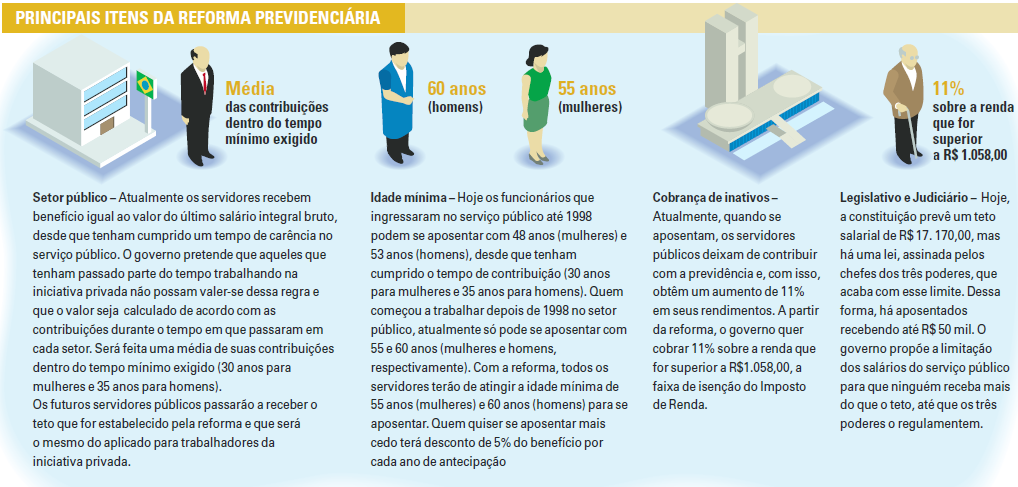

Os efeitos da reforma previdenciária

Mudanças nos benefícios pagos pelo Estado estimulam o setor privado

Reformas são promovidas para melhorar aquilo que já existe. E como a estrutura da previdência social está abalada há vários anos, em 2003 o governo federal concentrou esforços para ajustar o setor, que hoje atende a 17,5 milhões de pessoas, entre aposentados e pensionistas. A expectativa é de que as alterações, esperadas há anos, sejam aprovadas até o final de dezembro. Mas o que tem a reforma da previdência social a ver com previdência privada? Diretamente, nada. Indiretamente,muito. A aceleração do crescimento registrado pelo mercado de previdência privada este ano devese, em parte, à longa discussão que está sendo promovida na Câmara dos Deputados e no Senado sobre a reforma previdenciária ou, mais especificamente, sobre a aposentadoria. “O espaço que a mídia tem dado à reforma da previdência social é importante, pois está abrindo caminho para que a população se familiarize também com a previdência privada”, confirma Marcos Falcão, da Icatu Hartford. Ao abordar temas como o teto único da aposentadoria para servidores públicos e da iniciativa privada e a contribuição de inativos, que devem sofrer alterações significativas e resultar forte impacto sobre a aposentadoria dos brasileiros, o debate estimula os cidadãos a iniciarem a organização de seu futuro.

Social

Uma das certezas reveladas na medida em que avança a reforma da previdência social é de que o governo – assim como acontece em outros países – não deseja assumir um papel maior do que o social na concessão das aposentadorias. Ou seja,quer pagar benefícios que permitam aos aposentados o acesso às necessidades básicas.“ Está ficando claro que complementar a renda na aposentadoria, por meio da previdência privada,será uma necessidade para quem quer manter o padrão de vida”,afirma Marco Antônio Rossi, presidente da Bradesco Previdência. Segundo ele, o fenômeno vivenciado pela previdência privada é similar àquele pelo qual já passaram os setores de saúde, educação e segurança.“Na área da saúde as pessoas passaram a procurar planos para complementar o seu atendimento; na educação houve uma corrida às escolas particulares e,na segurança,também passamos a buscar novas garantias. Agora é a vez da preocupação com a vida na aposentadoria”, compara Rossi. Os servidores públicos podem ser um dos nichos de trabalhadores a aumentarem a carteira dos fundos de previdência privada. Caso se confirme a proposta de teto único para a aposentadoria, há a expectativa de que eles corram ao mercado, para assegurar uma ampliação nos ganhos. “Já há, este ano, uma maior movimentação de funcionários públicos em torno dos bancos para a contratação de previdência privada, o que contribuiu para o avanço dos planos. Mas a participação deles ainda é muito pequena, irrisória se comparada à totalidade”, afirma o executivo.

Iniciativa privada

Apesar de não serem afetados negativamente por nenhuma das medidas que podem ser aprovadas pela reforma da previdência, os trabalhadores da iniciativa privada também estão despertando para a necessidade de complementar a renda na aposentadoria.Muitos serão beneficiados com o aumento do teto, mas para quem recebe salário superior a ele, é importante fazer um plano que garanta a estabilidade no futuro.“Não acredito que a elevação do teto motive o desaquecimento das vendas dos planos”, afirma Renato Russo, da Sul América. Eduardo Freitas, da Brasilprev confirma: “Há um público grande, com salários acima de R$ 3 mil, a ser conquistado.”

A falência do sistema

O déficit da previdência social está relacionado a uma sucessão de fatores que acabaram por fazer com que o volume de contribuições dos trabalhadores da ativa ficasse menor do que o montante dos benefícios recebidos pelos aposentados. Sem contar as irregularidades e a má gestão do sistema previdenciário, a grande diferença entre entrada e saída de caixa está no funcionalismo público que, em relação aos aposentados da iniciativa privada, possui uma vantagem significativa: recebe, como valor de aposentadoria,quantia equivalente à do último salário na ativa . Além disso,a idade média de ingresso no serviço público por concurso é 33 anos e a maioria dos servidores possui mais de 41 anos. Isso significa que, mantida a idade mínima atual para aposentadoria, o tempo de contribuição dos servidores é muito curto diante do período em que permanecem recebendo o benefício,posteriormente. Um outro fator é que o tempo médio de trabalho dos servidores anterior ao ingresso no Regime Próprio da União é de 11,7 anos. Isso faz com que,na média,as pessoas já tenham trabalhado esse tempo fora do serviço público,porém possam contá-lo na hora de se aposentar.Em outras palavras,elas contribuem parte do tempo no Regime Geral da Previdência Social – referente à iniciativa privada – mas depois se aposentam pelas regras do serviço público.

Uma aliada do Brasil

Se a previdência privada é uma ótima alternativa para quem quer garantir o futuro, ela também representa, para o Brasil, possibilidades de desenvolvimento. “Os pilares para o crescimento de um país são a educação e a poupança interna”, defende Marcos Falcão, da Icatu Hartford. É justamente por meio da acumulação de capital e formação de uma poupança interna de longo prazo – perfil dos investimentos em previdência privada – que o setor contribui para melhorar os cenários econômico e social,já que um dos calcanhares de Aquiles do Brasil é a dependência do capital externo, decorrente do déficit da poupança interna.Os recursos externos têm um custo elevado e aumentam a vulnerabilidade do país. Resultado: para enfrentar as crises econômicas, o governo tem de tomar medidas, como a elevação nas taxas de juros, que acabam desestimulando novos investimentos. Na medida em que injetam no mercado uma quantia significativa de capital, os fundos de previdência contribuem para reverter esse cenário.“Mas, para impulsionar ainda mais a formação de uma poupança de longo prazo,é necessário oferecer incentivos tributários aos aplicadores”, observa Renato Russo,vice-presidente de Previdência e Fundos da Sul América. É o que acontece em países como os Estados Unidos – onde a poupança interna é alimentada principalmente pelos seguros e planos de previdência – e a Espanha, cuja legislação vem sendo seguidamente modificada para conceder incentivos fiscais ao setor previdenciário. Os recursos acumulados nos fundos de previdência também contribuem para a estabilidade social do país, ao ampliarem o número de postos de trabalho. E emprego significa renda,consumo e investimentos, ou seja, um ciclo capaz de levar o país ao crescimento.

Foco nos incentivos fiscais

A concessão de incentivos fiscais estimula a poupança de longo prazo, o que provoca maior oferta de recursos e, conseqüentemente, a queda das taxas de juros, a expansão do mercado de capitais, a viabilização de um maior número de negócios, mais investimentos, mais empregos, mais renda e mais consumo. Essa lógica do crescimento econômico, apresentada e defendida pelo banco Santander, reflete exatamente o processo pelo qual se formou a poupança de longo prazo na Espanha, país onde o banco está presente desde 1857, e no qual, em 2001, detinha 12% de participação no setor. O crescimento médio do modelo de previdência espanhol foi de 20,4% entre 1996 e 2001. A principal causa dessa evolução, na avaliação de Rodrigo Wuerkert, superintendente executivo de Previdência do Santander, foi justamente a política de incentivos adotada no país. Em 1990, o volume de investimento em relação ao Produto Interno Bruto (PIB) era de 2,5%. Com a primeira lei de incentivo fiscal, que isentou de IR os ganhos de capital para prazos superiores a 15 anos, essa participação dobrou e, em 1996, com a redução do prazo para oito anos, chegou a 24%. Em 1998, a participação atingiu 38% do PIB. Em 2000 e 2002 novos incentivos foram adotados para diminuir o prazo de carência para o início de redução de cobrança do IR e isenção nas portabilidades, de dois para um ano.Devido às crises nas bolsas de valores internacionais, ocorridas nos anos de 2000 e 2001, o volume de investimentos recuou para 25% em relação ao PIB. A arrecadação de IRPF, ao contrário, cresceu, no mesmo período, 4% ao ano.

A antecipação do futuro

Estudos internacionais mostram que, na aposentadoria, as necessidades financeiras são reduzidas em relação ao período em que o trabalhador está em atividade, já que há queda nas despesas com combustível, roupas, alimentação fora de casa, entre outras. Calcula-se que os recursos necessários para manter o padrão de vida devem ser equivalentes a aproximadamente 70% do antigo salário. Ou seja, se um aposentado, na ativa, recebia R$ 4 mil por mês, deve prever uma aposentadoria de R$ 2,8 mil. A quantia, nesse exemplo, seria maior do que o teto da aposentadoria que a reforma da previdência deve estabelecer para os trabalhadores, de R$ 2,4 mil . Por isso,quando for optar por um plano de previdência, é importante que o trabalhador faça a simulação de quanto terá de depositar mensalmente para conseguir atingir o valor desejado na aposentadoria. Vários sites de bancos e seguradoras oferecem esse recurso. Basta acessar algum deles, digitar a idade prevista para a aposentadoria,o valor que pretende depositar no fundo de previdência a cada mês (ou que deseja receber). A simulação, no entanto, não elimina a necessidade de acompanhar diariamente a variação do plano escolhido a partir dela, afinal a rentabilidade nos planos PGBL e VGBL não é garantida.A análise pode ser feita por meio de jornais em que são divulgados os rendimentos dos fundos de previdência. Dessa forma, o cliente pode verificar se suas previsões estão se confirmando.

SIMULE SEU PLANO

Confira o endereço de alguns sites que oferecem o serviço:

Associação Nacional das Empresas de Previdência Privada

www.anapp.com.br

BrasilPrev

www.brasilprev.com.br

Canada Life

www.canadalife.com.br

Bradesco Vida e Previdência

www.bradesco.com.br

UnibancoAIG

www.unibancoaig.com.br

SulAmérica

www.sulamerica.com.br

Vera Cruz

www.veracruz.com.br

Banco Santander

www.santander.com.br

Icatu Hatford

www.icatu-hartford.com.br

Itaú Vida e Previdência

www.itauprev.com.br

Caixa Econômica Federal

www.caixaprevidencia.gov.br

A flexibilidade dos vários modelos

Planos se ajustam às necessidades e características de seus contratantes

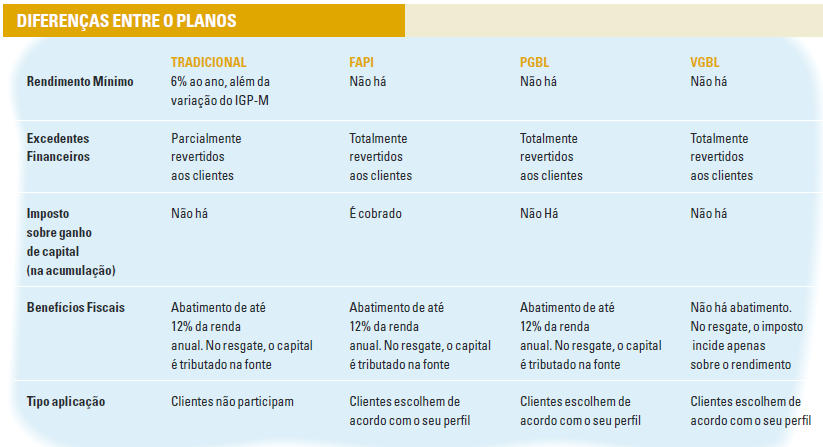

Os planos de previdência aberta estão se popularizando no Brasil e o consumidor passa a ter uma série de alternativas para investir seu dinheiro e poupá-lo em longo prazo.A tendência é o surgimento de produtos direcionados a nichos cada vez mais específicos. Apesar da vasta relação de nomes para os planos no mercado, a maior parte deles se insere nas modalidades de mais destaque: o Vida Geradora de Benefícios Livre (VGBL) e Plano Gerador de Benefício Livre (PGBL),que,juntos,representam 73% do mercado. Os primeiros planos de previdência aberta no Brasil foram os denominados Planos Tradicionais, que ainda ocupam uma fatia do setor, mas vem perdendo terreno continuamente. Como diferencial em relação ao planos líderes, eles asseguram uma rentabilidade mínima equivalente ao Índice Geral de Preços (IGPM) mais uma taxa de juros de 6%.Essa garantia foi uma das razões para seu declínio, já que as seguradoras e os bancos encontravam dificuldades para conseguir atingir essa cifra. Eles foram criados quando a inflação e as taxas de juros no Brasil eram muito elevadas. Se o rendimento do capital das aplicações feitas pelos contribuintes for superior ao mínimo garantido nesses planos tradicionais, o cliente recebe apenas parte desse excedente. Atualmente em declínio, esses planos não estão estruturados como fundos e, por isso, o acompanhamento dos rendimentos não pode ser feito diariamente.

Fapi

Outro produto que antecede os PGBL e VGBL é o Fundo de Aposentadoria Programada Individual (Fapi), que não garante rentabilidade, mas repassa o excedente financeiro integralmente ao cliente e a tributação sobre os rendimentos durante o período de acumulação. Nos Fapis não há cobrança de taxa de carregamento. Outra característica é o fato de que, se os recursos investidos no Fapi forem sacados antes de completarem-se 12 meses do início das aplicações, o investidor tem de pagar o Imposto Sobre Operações Financeiras (IOF). Além disso, a transferência de recursos só pode ser feita a cada seis meses e os recursos provenientes do período de acumulação precisam ser integralmente resgatados. A modalidade permite o abatimento de 12% no Imposto de Renda.

PGBL e VGBL

Os Planos Geradores de Benefícios Livres (PGBL) foram lançados em 1998, mas já perderam a liderança para um produto que possui praticamente as mesmas características, o Vida Geradora de Benefícios Livres (VGBL). As características comuns dos dois são: não garantirem rentabilidade mínima para o investimento, e possibilitarem,além do resgate de todo o capital obtido no período de acumulação, a conversão dessa quantia em um benefício temporário ou vitalício, ou ainda a destinação dos recursos para um beneficiário, em caso de óbito.Também oferecem ao investidor a oportunidade de aplicar em um plano de perfil conservador, moderado ou agressivo, o acompanhamento diário da evolução da rentabilidade e o direito à portabilidade, ou seja, caso esteja insatisfeito om o rendimento da aplicação ou com o atendimento da entidade financeira, pode transferir seus recursos para um plano de outra instituição, pagando apenas CPMF. Há ainda a semelhança no fato de que não incidem impostos sobre o rendimento no período de acumulação, o que vai acontecer somente quando o beneficiário passar a receber os recursos. Eles constituem Fundos de Investimentos Financeiros Exclusivos (Fifes) e diferem dos planos dos Fundos de Investimento Financeiros Comuns, que sofrem taxação de 20% sobre os ganhos de capital na acumulação. É justamente na questão tributária que está a grande diferença entre os PGBL e os VGBL. Enquanto os da primeira modalidade permitem a dedução de um valor de aplicações correspondente a até 12% da renda bruta do trabalhador, o VGBL não possibilita abatimento algum. No entanto, ao final do período de acumulação, o Imposto de Renda cobrado nos PGBL incide sobre o total acumulado, enquanto nos VGBL, isso acontece apenas sobre os rendimentos. A primeira modalidade é interessante para quem declara IR no formulário completo. A segunda,para quem o faz no simplificado ou é isento. A outra diferença entre os planos é conceitual: os PGBL são planos de previdência propriamente ditos e os VGBL são seguros de vida.

Novos produtos

Outros planos que devem entrar no mercado garantem uma rentabilidade mínima ao investidor. Na família dos “P” estão o Plano com Remuneração Garantida e Performance (PRGP) e o Plano com Atualização Garantida e Performance (PAGP), que também permitem o abatimento no Imposto de Renda até o limite de 12% da renda bruta anual.No grupo dos “V”, há o Vida com Remuneração Garantida e Performance (VRGP) e o Vida com Atualização Garantida e Performance (VAGP), que, assim como o VGBL,não permitem desconto no imposto de renda, e só são tributados sobre os rendimentos. Outra divisão pode ser feita para explicar a rentabilidade do capital investido. Os Planos com Remuneração Garantida e Performance são corrigidos por um índice de inflação definido no ato do fechamento do contrato entre o cliente e a instituição, além garantirem o pagamento de uma taxa de juros . Já aqueles com Atualização Garantida oferecem a correção apenas por um índice de inflação definido no contrato.“Entendo que esses planos ainda são recentes se comparados, por exemplo,com os PGBL,que estão no mercado desde 1998 e ainda não tiveram uma divulgação adequada por parte do mercado previdenciário”, afirma Eliana Prado, chefe de Análise de Planos Previdenciários da Superintendência de Seguros Privados. Segundo ela, já existem 12 planos PRGP e 18 VRGP aprovados pela autarquia, mas apenas dois deles foram comercializados até agora.

Sistema garante estabilidade

Cliente define a data da aposentadoria e escolhe o plano mais adequado

Autonomia é o principal objetivo que leva as pessoas a procurarem um banco ou uma seguradora para contratar os planos de previdência privada. Quem investe neles pode estipular o tempo e o valor da contribuição, a rentabilidade que pretende obter, os riscos que se dispõe a assumir e, principalmente, a data em que pretende começar a receber o benefício – um exercício que pode ser feito a partir de simulações. Pode não parecer, mas a lógica de funcionamento dos planos é simples: o contribuinte reserva parte dos seus vencimentos para a aplicação nos planos e entrega essa quantia a um instituição financeira, que,por sua vez,investe o dinheiro em um fundo específico (que pode ser composto apenas por títulos do governo; por títulos do governo e por títulos de renda fixa; ou por títulos de renda fixa e variável), de forma a fazer com que o capital renda ao longo do período de aportes. Quando chegar a data estipulada para o saque, o contribuinte terá formado uma poupança capaz de garantir renda complementar à que vai receber do INSS. O dinheiro pode ser sacado de uma só vez ou mensalmente, na forma de pensão.

Precoce

Quem pensa que a previdência privada é destinada apenas aos que já estão no mercado de trabalho e planejam garantir o futuro depois que deixá-lo, também se engana. Hoje, é possível contratar planos até em nome de um recém-nascido. Eles possibilitam que os responsáveis façam aplicações prevendo rendimentos que garantam a educação do beneficiado,viagens ou qualquer outro interesse que ele possa ter no momento do resgate. Há planos que atendem a todo o tipo de perfil de consumidor e a tendência é que surjam cada vez mais produtos diferenciados. Segundo Marco Antônio Rossi, da Bradesco Vida e Previdência, a condição financeira do contribuinte também está deixando de ser um obstáculo intransponível.“ É possível aderir à previdência privada com depósitos a partir de R$ 30, em nosso banco, por exemplo”, afirma.

O sucesso é sustentado por três palavras

De 1977, quando os planos de previdência privada aberta foram regulamentados no país, até 1999, a receita acumulada por eles foi de aproximadamente R$ 10 bilhões. Em 2003, mesmo antes de o ano terminar,eles já atingiram essa cifra. Essa evolução, segundo o presidente da Associação Nacional da Previdência Privada (Anapp), Osvaldo Nascimento, se deve ao esforço da entidade e suas afiliadas na consolidação de um trinômio que é a base de sustentação do mercado: transparência, solvência e governança. "O Brasil é um país que ainda não tem tradição de poupança de longo prazo por uma série de razões,entre elas, ter passado por vários pacotes econômicos, que, em alguns casos,violaram os direitos dos investidores, e ser recém-emergente de um período de inflação alta. Por isso, para estimular a aplicação de longo prazo, é preciso criar condições que conquistem a confiança da população", explica ele.

Confiança

O principal argumento para que o investidor aplique seus recursos em planos de previdência privada é o da transparência dos fundos e da ação das administradoras. O primeiro passo nesse sentido foi a padronização dos planos que seriam oferecidos ao público. Com a participação da Superintendência de Seguros Privados (Susep), eles foram definidos e resultaram basicamente em dois modelos – VGBL e PGBL –, de forma a facilitar a compreensão do público sobre o funcionamento do sistema. "Até hoje só existe um tipo de caderneta de poupança e todo mundo sabe como ela funciona", compara Nascimento, para quem a tipificação dos produtos foi um dos fatores fundamentais para o crescimento do mercado. "As empresas se anteciparam às necessidades dos clientes, às faixas etárias, para atingir todos os públicos", destaca, referindo-se ao fato de estarem disponíveis no mercado os PGBL para quem declara IR completo, os VGBL para quem o faz de forma simplificada e os planos para jovens. Outra iniciativa importante para transmitir confiança ao consumidor foi a de transferir para ele a responsabilidade de escolher o perfil de risco da aplicação. "Hoje o contribuinte sabe perfeitamente em que tipo de papéis seus recursos estão aplicados", reforça o presidente da Anapp.Com o objetivo de proteger o consumidor, há ainda a regra que limita a porcentagem de aplicações em fundos de renda variável, que oferecem mais riscos. Outro destaque é a segregação dos ativos depositados pelo cliente,que seguem para Fundos de Investimento Financeiro Exclusivos (Fife) e permitem a conferência diária dos rendimentos. Para tranqüilizar ainda mais os investidores, a Anapp e a Susep estabeleceram as normas de portabilidade, segundo as quais é possível transferir os recursos de um plano para outro, dentro de uma mesma instituição ou para outra administradora.Além disso, os planos de previdência asseguram ao investidor a possibilidade de resgate integral – após período de carência –, de voltar a contribuir depois de um tempo sem aportes ou, ainda,de manter a aplicação e receber os benefícios no período estipulado. Outras novidades vantajosas ao consumidor devem ser acrescidas em breve à previdência privada aberta. Uma delas é a blindagem, ou seja, a garantia de que, no caso de falência de uma empresa adminsitradora, os recursos por ele investidos não sejam utilizados para pagar outras dívidas da companhia.

Ética

No próximo dia 5 de dezembro, a Anapp dará mais um passo para oferecer segurança aos clientes e credibilidade e crescimento ao mercado, como o lançamento do seu Código de Ética. Nele, serão abordados temas como a solvência dos planos e as práticas de governança corporativa, dois pilares do tripé que sustenta o setor. Solvência é a capacidade da empresa de pagar os benefícios aos investidores. A Susep faz constantemente a fiscalização das reservas que são acumuladas, para garantir a existência dessa condição. Por isso, é muito difícil que ocorra um caso de insolvência sem que o consumidor saiba dos riscos com antecedência. Nascimento também destaca o fato de que as empresas de previdência privada abertas adotam tabelas de expectativa de vida – as chamadas tábuas biométricas –, bem mais atualizadas do que as empregadas em muitos fundos fechados. Essa ferramenta é importante porque, a partir dela, o benefício futuro é definido e, se calcular por uma tábua desatualizada pode parecer interessante para o consumidor, acaba aumentando os riscos de as empresas não conseguirem pagar os benefícios. "Quanto à governança, trabalhamos para estimular as empresas a adotá-la", afirma Nascimento. Ele defende que as companhias devem trazer representantes externos para os seus conselhos, e promover políticas de respeito aos acionistas, principalmente os minoritários. Em relação ao fôlego do mercado de previdência privada aberta no Brasil e à possibilidade de o setor continuar crescendo no mesmo ritmo de 2003 nos próximos anos, Nascimento é otimista.Para ele, quanto mais a economia crescer, a inflação estiver controlada e a renda aumentar, mais o mercado de previdência privada vai evoluir. "O ponto-chave é o respeito ao cidadão. Afinal, sua adesão aos planos é voluntária e é ele quem julga o que acha melhor. Trabalhamos para garantir isso", diz o presidente da Anapp.

EMPRESAS ASSOCIADAS À ANAPP

ACVAT – Previdência Privada

Lajeado (RS)

Fone: (51) 3748-5400

AGF Vida e Previdência SA

São Paulo (SP)

Fone: (11) 3156-4563

Alfa Seguros e Previdência SA

São Paulo (SP)

Fone: (11) 3175-5311

AMAL – Pecúlio Abraham Lincoln

Rio de Janeiro (RJ)

Fone: (21) 2518-1662

APLUB – Associação dos Profissionais Liberais Universitários do Brasil

Porto Alegre (RS)

Fone: (51) 3027-2600

Aspecir Previdência

Porto Alegre (RS)

Fone: (51) 3228-1121

Boston Previdência Privada SA

São Paulo (SP)

Fone: (11) 3398-5422

Bradesco Vida e Previdência SA

Osasco (SP)

Fone: (11) 3684-5068

Brasilprev Seguros e Previdência SA

São Paulo (SP)

Fone: (11) 5188-6601/6600

Caixa Vida & Previdência SA

Brasília (DF)

Fone: (61) 429-2609

Canadá Life Previdência e Seguros SA

Rio de Janeiro (RJ)

Fone: (21) 2223-7608

Capemi – Caixa de Pecúlio, Pensões e Montepios Beneficente

Rio de Janeiro (RJ)

Fone: (21) 2536-7676

Citinsurance do Brasil Vida e Previdência SA

São Paulo (SP)

Fone: (11) 3124-4065

Conapp – Companhia Nacional de Seguros

Rio de Janeiro (SP)

Fone: (21) 2536-7904

Equatorial Previdência Privada

Goiânia (GO)

Fone: (62) 229-0933

Família Bandeirante Previdência Privada

São Paulo (SP)

Fone: (11)3106-8166/3104-4697

GBOEX – Previdência Privada

Porto Alegre (RS)

Fone: (51) 3215-8023

HSBC Vida e Previdêbcia (Brasil) SA

Curitiba (PR)

Fone: (41) 217-3794

Icatu Hartford Seguros SA

Rio de Janeiro (RJ)

Fone: (21) 3824-3912

Investprev – Seguros e Previdência SA

Belo Horizonte (MG)

Fone: (31) 3239-5540

Itaú Previdência e Seguros SA

São Paulo (SP)

Fone: (11) 5019-8177

Luterprev Previdência Complementar

Porto Alegre (RS)

Fone: (51) 3328-8693

MBM Previdência Privada

Porto Alegre (SP)

Fone: (51) 3211-2555

MBM Seguradora SA

Porto Alegre (RS)

Fone: (51) 3224-8900

Metropolitan Life Seguros e Previdência SA

São Paulo (SP)

Fone: (11) 5505-5800

Mongeral Previdência Privada

Rio de Janeiro (RJ)

Fone: (21) 2506-3955

Nationwide Marítima Vida e Previdência SA

Rio de Janeiro (RJ)

Fone: (21) 3824-7641

Porto Seguro Vida e Previdência SA

São Paulo (SP)

Fone: (11) 3366-1610

Prevbras – Sociedade Nacional de Previdência Privada

Rio de Janeiro (RJ)

Fone: (21) 3970-7070

Previcorp – Previdência Privada

Rio de Janeiro (RJ)

Fone: (21) 2253-9990

Previmil Previdência Privada

Rio de Janeiro (RJ)

Fone: (21) 2533-3107

Real Vida e Previdência SA

São Paulo (SP)

Fone: (11) 3054-7106

RS Previdência

Belo Horizonte (MG)

Fone: (31) 3248-4747

Sabemi Previdência Privada

Rio de Janeiro (RJ)

Fone: (21) 3981-0004

Safra Seguros SA

São Paulo (SP)

Fone: (11) 3175-7050

Santander Brasil Seguros SA

São Paulo (SP)

Fone: (11) 5538.6272

Santos Seguradora SA

São Paulo (SP)

Fone: (11) 3818-9541/9015

Sociedade Auxiliadora

Belo Horizonte (MG)

Fone: (31) 3226-5488

Sociedade Caxiense de Mútuo Socorro

Caxias do Sul (RS)

Fone: (54) 221-2777

Soma Seguradora SA

São Paulo (SP)

Fone: (11) 3816-4333

SUCV – União de Previdência

Santa Maria (RS)

Fone: (55) 222-7788/8394

Sudameris Generali Companhia Nacional de Seguros e Previdência Privada

São Paulo (SP)

Fone: (11) 3150-2708

Sul América Seguros de Vida e Previdência SA

São Paulo (SP)

Fone: (11) 3779-4934

União Previdenciária Cometa do Brasil

Rio de Janeiro (RJ)

Fone: (21) 2232-2733

Unibanco AIG SA – Seguros e Previdência

São Paulo (SP)

Fone: (11) 3039-4698

Unimed Seguradora SA

São Paulo (SP)

Fone: (11) 3265-9935

Uniprev União Previdenciária

Campo Grande (MS)

Fone: (67) 3026-9300

Upofa União Previdencial

Rio de Janeiro (RJ)

Fone: (21) 2233-8498

Vera Cruz Vida e Previdência SA

São Paulo (SP)

Fone: (11)3748-0663

Crescimento seguro e acelerado

Diversificação impulsiona a previdência privada e VGBL ocupa a maior fatia

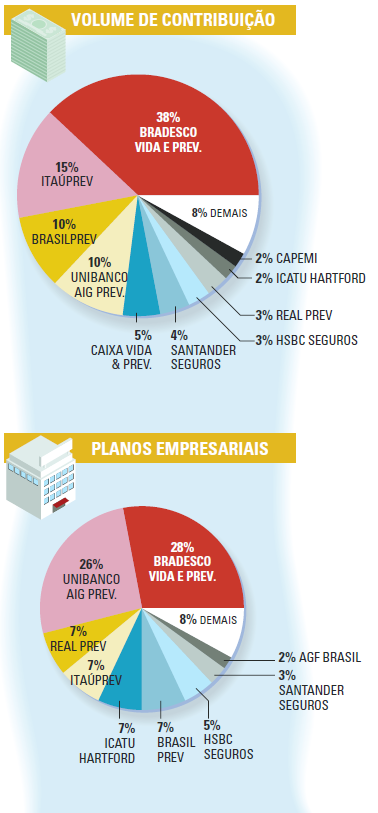

Os planos de previdência privada aberta estão regulamentados no Brasil desde 1977.A receita, portanto, é conhecida há anos, mas foram necessárias quase duas décadas para que se acrescentasse a ela o fermento: estabilidade econômica.Isso aconteceu a partir de 1994, com a introdução do Real. De lá para cá, o bolo não pára de crescer e, em apenas nove meses deste ano, o volume de dinheiro que ingressou no setor – R$ 9,8 bilhões – já supera o de 2002. Mais: em comparação com o mesmo período do ano passado, a evolução é de 62%. Espaço para crescer,segundo os agentes do mercado, não falta. Além de uma massa significativa de brasileiros com potencial para aderir aos planos, a reforma da previdência deve motivar funcionários públicos a procurarem a alternativa, já que suas aposentadorias estarão limitadas ao mesmo teto que as dos funcionários da iniciativa privada. A reforma, aliás, serviu como um alerta para a sociedade brasileira, que despertou para a necessidade de buscar na iniciativa privada as garantias de uma boa aposentadoria. “Os produtos de previdência privada aberta ainda não conseguem se vender sozinhos, porém quando um gerente aborda o cliente para falar sobre o assunto, a aceitação é muito maior do que antes”, afirma Rodrigo Bacellar Wuerkert,superintendente executivo de Previdência Privada do Santander.

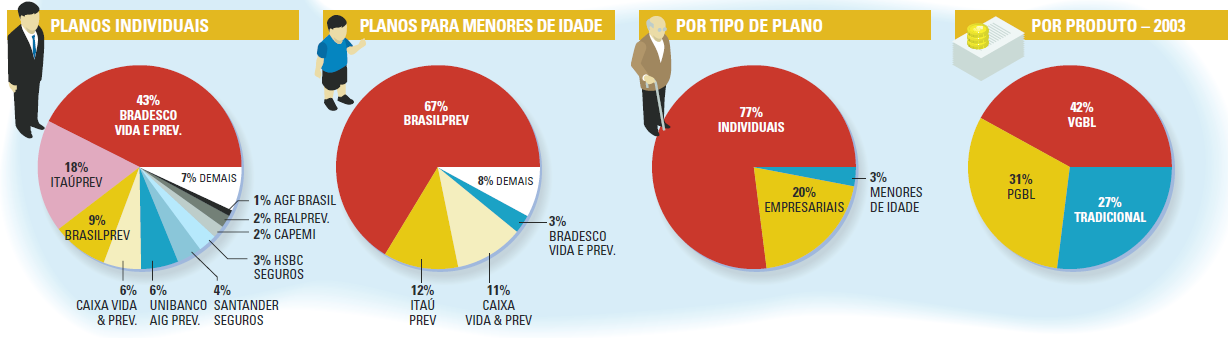

VGBL

A maior fatia do mercado de previdência privada aberta é ocupada, atualmente, pelos planos Vida Geradora de Benefícios Livres (VGBL) que, com pouco mais de um ano de operação, já deixou para trás o modelo Plano Gerador de Benefícios Livres (PGBL). A explicação para esse sucesso é simples: a maior parte dos brasileiros – há estimativas de que sejam 75% – declara Imposto de Renda usando o formulário simples. Para eles, o PGBL não era atrativo, posto que sua grande vantagem é permitir que invistam até 12% de sua renda bruta no plano e abatam esse valor na hora de acertar as contas com o Leão.“O VGBL surgiu para atender a uma demanda formada por pessoas que não possuem renda elevada o suficiente para valer-se dos benefícios fiscais que o PGBL oferecia”, diz Renato Russo, da Sul América. Atualmente os VGBLs respondem por 42% do total do mercado. Os PGBL ocupam a segunda maior parte, com 31%. Aliado a esses fatores há também a expectativa de crescimento econômico. “Acredito que os planos de previdência privada possam chegar a 5% do Produto Interno Bruto (PIB) brasileiro em três anos.Considerando que se trabalha com a expectativa de que o PIB cresça 3,5 % ao ano, a partir de 2004, deve ocorrer um avanço significativo no volume nominal”,destaca Renato Russo. “Temos um potencial para chegar a 20 milhões de brasileiros”, acrescenta Rossi. A melhoria do poder aquisitivo da população é fator decisivo para impulsionar ainda mais o mercado de previdência privada. “Se houver um ciclo de crescimento do ganho real, pelos brasileiros, ele será extremamente positivo e o setor certamente vai capturar a oportunidade. Muita gente quer fazer poupança de longo prazo, mas ainda não tem recursos”, pondera Marco Antônio Rossi,presidente da Bradesco Previdência. Não é por falta de interesse que o brasileiro deixa de investir no setor.Uma pesquisa realizada em 2002 revelou que entre as três principais aspirações da classe média nacional estavam os planos de previdência privada.

Cultura

“Nos próximos anos, o crescimento do mercado ainda deve estar atrelado aos impactos da reforma da previdência e ao surgimento de novos produtos, como o VGBL,mas, daí por diante, a evolução também deve ser conseqüência do enraizamento de uma cultura de poupança de longo prazo entre a população”, afirma Wuerkert. Os brasileiros ainda carregam os medos de um período em que a instabilidade econômica os afastava de investimentos de longa duração. O estímulo à poupança de longo prazo também é visto como uma necessidade pelos players do setor, para auxiliar no crescimento do país. Segundo Renato Russo, uma via para isso seria a reformulação da política tributária referente aos planos. “Uma reforma no tratamento dos tributos estimularia os investimentos de longo prazo. Precisamos de regras que tragam vantagens objetivas e mais amplas do que as ofertadas hoje a quem mantém seus investimentos”, explica. Atualmente, uma das críticas feitas aos planos de previdência é a possibilidade de saque dos recursos em curto espaço de tempo. O problema, segundo os players do mercado, não é alguém sacar logo ou não, mas o fato de que os benefícios para quem mantém a aplicação por mais ou menos tempo são os mesmos. Segundo Russo uma das razões para o VGBL ter nascido com a possibilidade de resgate em 60 dias é a falta de cultura da população em relação à poupança de longo prazo. O executivo acredita que, com o passar do tempo, os contratos devem estabelecer carências maiores.“Muitos planos já prevêem a necessidade de manter o investimento pelo período de pelo menos um ano. Mas que fique claro: o objetivo não é forçar as pessoas a manterem o capital aplicado. O que deve acontecer é que, por essa prática, elas recebam mais benefícios”, diz.

A conquista de clientes pela transparência

A indústria de previdência privada se preocupa em tornar o setor cada vez mais transparente e palatável e, assim, conquistar a confiança dos brasileiros e atraí-los para os planos. Uma das iniciativas para isso é a criação de uma “blindagem patrimonial” para as aplicações, em que, caso a administradora do plano viesse a falir, o dinheiro dos contribuintes estaria garantido. Hoje, essa situação está sujeita à Lei de Falências, segundo a qual o dinheiro das reservas será usado: primeiro, para quitar impostos atrasados; em seguida para acertar os débitos com credores (fornecedores, funcionários, etc.); e, só depois, para atender aos clientes. Rossi observa, no entanto,que há estabilidade suficiente nas normas do setor para assegurar tranqüilidade aos investidores. “Isso é fundamental, pois permite que o consumidor conheça melhor a previdência privada, entenda seu mecanismo e confie nela”, defende. Para Marcos Falcão, presidente executivo da Icatu Hartford, os receios dos brasileiros são decorrentes de uma situação econômica que ficou no passado. “Antigamente os instrumentos financeiros não eram suficientes para garantir a estabilidade, porém, depois que ela foi conquistada, formamos no Brasil uma das estruturas mais preparadas e bem- parelhadas do mundo para acompanhar esse mercado”, diz. Eduardo Freitas, da Brasilprev, complementa: “Os riscos das pessoas que investem em previdência complementar são os mesmo de quem aplica, por exemplo, na poupança ou em imóveis. Se o Brasil quebrar, independente de onde esteja o dinheiro, vai se desvalorizar”. A possibilidade de uma empresa quebrar também existe, mas as companhias precisam manter reservas técnicas que garantam o pagamento dos benefícios, o que é constantemente acompanhado pela Superintendência de Seguros Privados (Susep), de forma que é provável que bem antes de uma falência o órgão identifique o problema.

Portabilidade

Uma das defesas dos clientes de previdência privada aberta é a portabilidade, ou seja, o direito de, caso percebam que há alguma ameaça à instituição financeira na qual mantêm o plano ou não estejam satisfeitos com o rendimento deles, poder transferir os recursos para outros fundos ou administradoras. Para isso, é preciso desembolsar apenas a CPMF referente à transação. Uma das perguntas mais comuns entre os brasileiros é o que acontece com seus recursos caso sejam forçados a parar de contribuir. Há algumas possibilidades: se quiser apenas suspender os pagamentos, o contribuinte pode fazer isso, retomando as aplicações assim que for possível (ele pode inclusive fazer aportes extras para conseguir atingir os benefícios previstos inicialmente). Outra opção é deixar o capital rendendo, sem fazer novos aportes. Caso queira desistir do plano, pode receber de volta o valor das contribuições de uma vez só.

Auto-controle

Outro fator decisivo para a conquista da confiança do consumidor é o processo de auto-regulação, que as afiliadas da Associação Nacional da Previdência Privada (Anapp) devem implementar em breve, seguindo os passos de outras entidades,como a Associação Nacional de Bancos de Investimento (Anbid). Uma das inovações deve ser a certificação específica dos profissionais que assessoram os clientes na escolha do melhor plano de previdência privada. A idéia é realizar provas em que os conhecimentos desses profissionais sobre o mercado e a capacidade para atender aos consumidores de maneira eficiente serão avaliados. “Já temos esboços de provas que poderiam ser aplicadas; o processo caminha rapidamente”, diz Rodrigo Wuerkert, do Santander. Além disso, a instituição vai lançar um código de ética para seus associados, em que serão abordados temas como as simulações que as empresas fazem dos rendimentos dos planos de previdência privada e estabelecida uma série de procedimentos a serem adotados para agregar confiabilidade aos produtos e ao mercado.

Editorial

A Point Comunicação e Marketing idealiza e coordena comercialmente publicações setoriais especializadas de acordo com o foco do negócio.

- Definimos o conceito e conteúdo editorial da publicação;

- Concebemos o projeto a ser comercializado com especificações de vantagens e reciprocidades;

- Coordenamos e acompanhamos o desenvolvimento editorial;

- Elaboramos as propostas comerciais, negociações e venda de patrocínio e anúncios.

É assim que a Point diferencia, personaliza e apresenta os produtos ou serviços de seus clientes.

A publicação Vendas Diretas é um projeto idealizado e comercializado pela Point objetivando valorizar o setor de vendas diretas do país e incrementar os negócios no segmento.

Contato

Créditos

Projeto e comercialização:Point Comunicação e Marketing

Edição, diagramação online e mídias sociais: Milton F. Merlin

Redação e edição: Editora Contadino

Layout e editoração: Multi Graphics