Caderno publicado em: 19 de Novembro de 2020.

De janeiro a junho deste ano, o número de novos participantes de grupos de consórcios totalizou 1,26 milhão, o que levou os negócios decorrentes dessas cotas a alcançarem R$ 61,26 bilhões em recursos, revelando estabilidade em relação ao mesmo período do ano passado. Os positivos resultados e a reversão da tendência de queda – registrada de março a maio, em razão dos efeitos da Covid-19 na economia – demonstram a confiança no sistema de compra compartilhada, que, conduzida a partir de planejamento financeiro, é o caminho mais fácil para adquirir bens e/ou contratar serviços.  Os dados são da Associação Brasileira de Administradoras de Consórcios (ABAC), que apontou junho como o melhor mês do semestre em termos de adesão, com 243,10 mil cotas comercializadas, praticamente o mesmo volume de fevereiro, quando ainda não havia a influência da pandemia nos negócios. Na comparação com maio, o número de cotas cresceu 39,8%. O tíquete médio de junho também apresentou recuperação: ao atingir R$ 52,33 mil, foi o segundo melhor do semestre, 12,1% acima do registrado em maio e 13,3% superior ao mesmo mês do ano passado.

Os dados são da Associação Brasileira de Administradoras de Consórcios (ABAC), que apontou junho como o melhor mês do semestre em termos de adesão, com 243,10 mil cotas comercializadas, praticamente o mesmo volume de fevereiro, quando ainda não havia a influência da pandemia nos negócios. Na comparação com maio, o número de cotas cresceu 39,8%. O tíquete médio de junho também apresentou recuperação: ao atingir R$ 52,33 mil, foi o segundo melhor do semestre, 12,1% acima do registrado em maio e 13,3% superior ao mesmo mês do ano passado.

Um dos importantes fatores de participação em vários setores da economia, as contemplações evoluíram 4% de janeiro a junho, na comparação com os mesmos meses do ano anterior. Também ao longo do semestre, os créditos concedidos aos consorciados contemplados, potencialmente injetados na cadeia produtiva, somaram R$ 26,49 bilhões, 28,0% superior ao montante de 2019.

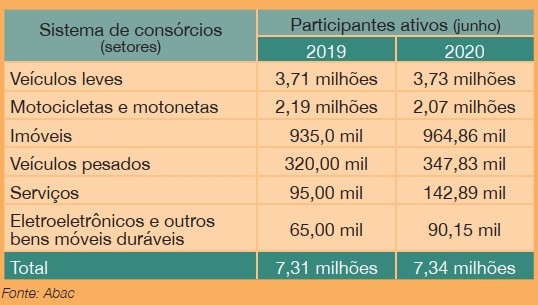

Se o total de participantes ativos em junho último, 7,34 milhões, manteve-se estável em relação ao mesmo mês de 2019, quatro modalidades, das seis cobertas por consórcios, avançaram: serviços, 50,4%; eletroeletrônicos e outros bens móveis duráveis, 38,7%; veículos pesados, 8,7%; e imóveis, 3,2%. A categoria de veículos leves manteve-se estável e a de motocicletas retraiu 5,2%

As adesões ao sistema de consórcios no primeiro semestre evidenciaram o segmento de veículos leves (automóveis, caminhonetas e utilitários), que somou 548,31 mil cotas, seguido de motocicletas, com 440,52 mil; imóveis, com 143,19 mil; serviços, com 53,09 mil; veículos pesados, com 43,58 mil; e eletroeletrônicos e outros bens móveis duráveis, com 33,80 mil.

Em relação às contemplações, para os quase 290 mil consorciados de veículos leves que tiveram a oportunidade de comprar bens no período, os respectivos créditos possivelmente foram injetados no mercado interno, propiciando a participação de 43,1% nas vendas: aproximadamente um veículo a cada dois vendidos.

Quanto à modalidade de motocicletas, os destaques foram os aumentos de mais de 50% no tíquete médio e de 26% nos créditos concedidos, também na comparação com os seis primeiros meses do ano passado.

Em veículos pesados, embora tenha havido retração de 1,7% no semestre, a tendência de queda foi revertida em junho, quando a expansão foi de 100,3% nas vendas de novas cotas em relação a maio.

Já o consórcio de serviços, além de recuperação na venda de novas cotas em junho, superou, no semestre, a marca de 50% de crescimento de créditos nas contemplações e participantes ativos.

Eletroeletrônicos e outros bens móveis duráveis também avançaram 340% em créditos concedidos nas contemplações, projetando, assim, maior crescimento nos negócios. (Sobre o segmento de imóveis, confira o comportamento na página 4)

Meio mais econômico de adquirir bens móveis e imóveis e serviços, o consórcio consiste na união, em grupos, de pessoas físicas ou jurídicas, com o propósito de formar uma poupança comum. O valor do bem ou serviço é diluído em um prazo predeterminado, e todos os integrantes do grupo contribuem ao longo desse período. Mensalmente, ou de acordo com o estipulado em contrato, as administradoras do consórcio – autorizadas e fiscalizadas pelo Banco Central e responsáveis pela formação dos grupos – fazem as contemplações, por sorteio ou lance, com o crédito no valor do bem ou serviço contratado, até que todos sejam atendidos.

Uma das principais características da modalidade é a liberdade de usar o crédito. Ainda que o contrato seja referenciado em um bem específico, o consorciado pode escolher qualquer outro, desde que pertença à mesma categoria, que são as seguintes, de acordo com o Banco Central:

1) Veículo automotor, aeronave, embarcação, máquinas e equipamentos, se o contrato estiver referenciado em qualquer bem mencionado neste item;

2) Qualquer bem móvel ou conjunto de bens móveis, novos, excetuados os referidos no item 1, se o contrato estiver referenciado em bem móvel ou conjunto de bens móveis não mencionados naquele item; A arte de poupar recursos em grupos Sistema Vantagens incluem possibilidade de adquirir bem de maior ou menor valor do que o referenciado 3) Qualquer bem imóvel, construído ou na planta, inclusive terreno, ou ainda opção por construção ou reforma, desde que em município em que a administradora opere ou, se autorizado por ela, em município diverso, se o contrato estiver referenciado em bem imóvel; e

4) Serviço, se o contrato estiver referenciado em serviço.

Essa vantagem possibilita, por exemplo, que um consorciado que contratou o negócio para comprar um carro possa, além de escolher marca e modelo, optar por uma moto ou uma embarcação, pois todos pertencem à mesma categoria. E se aderiu ao consórcio para comprar um apartamento, pode usar o crédito até para construir ou reformar, pois todas essas possibilidades estão previstas no item 3.

Embora a finalidade do consórcio seja a aquisição de bens e serviços, sendo o pagamento realizado diretamente ao vendedor ou prestador de serviços, é possível receber o valor do crédito em dinheiro – condição estabelecida pelo Banco Central desde que seja após 180 dias da contemplação e que o saldo devedor do consorciado esteja totalmente quitado.

Caso ele seja contemplado e não utilize o crédito até o encerramento do grupo, o recurso fica disponível para recebimento em dinheiro em até 60 dias após a data da última assembleia.

É permitido ainda, em caso de contemplação, adquirir um bem ou contratar um serviço de maior valor – caso em que o consorciado ficará responsável pelo pagamento da diferença de preço. O contrário também é viável: se o valor do bem ou serviço que o consorciado deseja adquirir for menor do que o valor recebido na contemplação, o restante do crédito pode ser usado, por exemplo, para pagamento de prestações vincendas, conforme estabelecido em contrato. A diferença também pode ser recebida em dinheiro, desde que o saldo devedor esteja totalmente quitado. O sistema ainda permite que 10% do valor do crédito seja usado para pagar despesas ligadas à aquisição do bem ou serviço, como custos de cartório e tributos.

No caso de o contemplado não querer usar o crédito imediatamente, tem prazo até o encerramento do grupo para fazer isso. E, se não adquirido o bem ou serviço ou retirado o crédito em dinheiro até lá, os recursos serão considerados “não procurados” e a administradora poderá cobrar pela continuidade da administração nos termos do contrato. Isso é válido tanto para consorciado ativo quanto para o chamado “excluído”, que são os que deixam o grupo antes do término e concorrem à contemplação para reaver os valores proporcionais já pagos.

Até a contemplação, o crédito é atualizado conforme critérios estabelecidos no contrato. Após a contemplação, ele deixa de ser atualizado e passa a ter rendimentos de aplicações financeiras – escolhidas pelos participantes na primeira assembleia do grupo. Os rendimentos são contabilizados da data de disponibilização (que ocorre até o terceiro dia útil após a contemplação) até o primeiro dia útil antes da utilização do crédito.

Por ser o consórcio um autofinanciamento, ou seja, os recursos utilizados nas contemplações pertencem aos próprios participantes, se um consorciado que já utilizou o crédito deixar de pagar suas parcelas, o grupo terá seu caixa comprometido, diminuindo a quantidade de contemplações. Por essa razão, as administradoras solicitam garantias, que servem para preservar o direito de todos. Além da garantia principal, podem ser solicitadas outras, desde que estabelecido em contrato.

Assim, se o consorciado é contemplado no início do grupo e seu saldo devedor é alto, além do próprio bem, a administradora pode solicitar um fiador, por exemplo.

O acesso ao crédito para a realização dos mais variados sonhos é possível por meio da modalidade serviços, no mercado desde 2009 e regulada pela Lei 11.795/08. Por meio dessa contratação e do planejamento correto, é possível concretizar desde uma pequena reforma, uma viagem especial, para estudo ou lazer, até um tratamento ou uma cirurgia plástica para ampliar a saúde e qualidade de vida.

Esse é o destaque da modalidade: ao aderir a um grupo cujo contrato está referenciado em serviços, é possível contratar o que desejar, desde que respeitada a categoria do bem escolhido.

Isso em razão de todos os serviços estarem inclusos em uma mesma categoria, de acordo com as regras do Banco Central do Brasil, que podem ser consultadas no endereço http://blog.abac.org.br/consorcio-de-a-a-z/comofunciona-o-consorcio-de-servicos.

Essa flexibilidade também é um diferencial em tempos difíceis, como o atual, em razão da Covid-19. Exemplo é a Circular 4.009, anunciada em abril deste ano pelo Banco Central, que, entre outros, determina temporariamente a liberação do crédito de cotas contempladas e totalmente quitadas em espécie. Essa possibilidade, de receber em dinheiro, já existia, mas era preciso aguardar um prazo de 180 dias. Tem direito a receber imediatamente o valor em espécie os consorciados com as obrigações quitadas para consórcios contemplados até 31 de dezembro de 2020.

A contratação de um consórcio de serviços ocorre como nos demais segmentos – opção por um plano e pagamento de parcelas durante o prazo definido em contrato. Já o crédito adquirido por meio da modalidade é utilizado para a contratação ou o pagamento direto do objetivo escolhido pelo consorciado. Segundo pesquisa realizada pela assessoria econômica da Associação Brasileira de Administradoras de Consórcios (ABAC) com as administradoras associadas que atuam no segmento, em maio de 2020, sete em cada dez consorciados contemplados no consórcio de serviços utilizaram seus créditos para a realização de pequenas reformas. No período, os serviços residenciais, de hidráulica e eletricidade, decoração, ajardinamentos e pintura responderam por 72,4%. O destaque da pesquisa de maio são os mais de 20 pontos percentuais em relação ao levantamento de dezembro de 2019, quando os serviços residenciais ficaram com 52%.

Depois de pequenas reformas, destacaram-se no segmento, segundo o levantamento da ABAC: saúde e estética, como cirurgias reparadoras, com 8,4%; festas e eventos, como formaturas e aniversários, com 3,9%; turismo, como viagens e passeios, com 3,6%; educação, como cursos de graduação, pós-graduação e MBA, com 0,7%; e os odontológicos e oftalmológicos, com 0,7%. Ainda, 10,3% optaram por receber a liberação do crédito em espécie.

O consórcio de imóveis vem possibilitando a realização do sonho de grande parte dos brasileiros, de adquirir a casa própria, além de bens como escritório, terreno, imóveis na planta e casa de veraneio, ou finalidades como construção e reforma. Lançada em março de 1990, a modalidade se tornou uma das mais procuradas por aqueles que buscam simplicidade e economia ao planejarem seu projeto de aumento de patrimônio. Um dado que comprova essa tendência é, desde 2005, o número de consorciados contemplados ter ultrapassado 1 milhão.

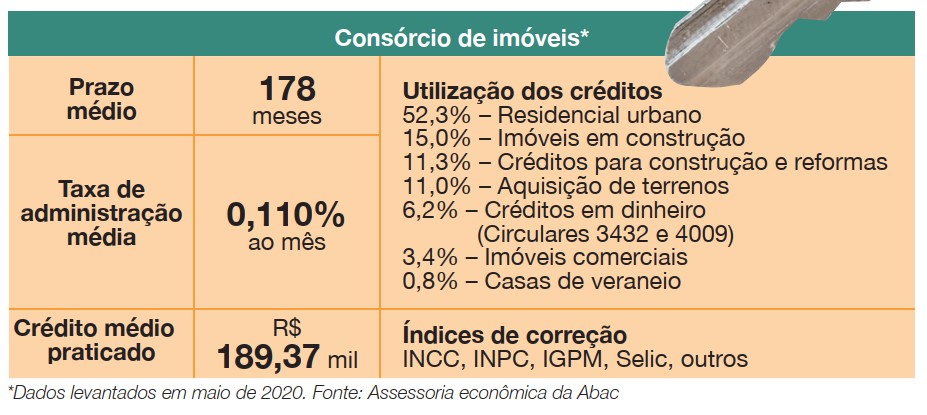

Neste ano, depois de sofrer a influência da pandemia, a soma das adesões ao consórcio de imóveis registrou expressivo avanço em junho, o que levou o volume semestral ao mesmo nível de janeiro e fevereiro. Ainda com alta nos negócios, o total deveu-se principalmente ao forte crescimento do tíquete médio e à ampliação do número de participantes ativos. As contemplações, com 9,2%, e os créditos concedidos, com 82,8%, foram os avanços positivos do período. Atualmente, de acordo com pesquisa feita pela assessoria econômica da Associação Brasileira de Administradoras de Consórcio (ABAC) com as empresas que atuam no setor imobiliário, Via mais simples e barata rumo à casa própria Modalidade também pode viabilizar outros projetos que visam ao reforço do patrimônio FGTS é aliado dos projetos futuros a modalidade conta com 948,21 mil participantes ativos.

Já dados da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip) apontam que a participação das contemplações do consórcio de imóveis no total de contratos de financiamentos habitacionais do país, de janeiro a maio deste ano, foi de 22,1%, considerando a soma de 36,18 mil unidades sobre o total de 163,73 mil. Em maio, o tíquete médio foi de R$ 189,37 mil, enquanto a taxa mensal média de administração apurada foi de 0,110%, para um prazo médio de 178 meses.

Aderir a um grupo de consórcio de imóveis é um investimento patrimonial, na visão do presidente da ABAC, Paulo Roberto Rossi. “Ao poupar, o consorciado poderá ter sua propriedade, pagando parcelas mensais acessíveis, formando ou ampliando seu patrimônio pessoal, familiar ou até mesmo empresarial”, diz.

Os créditos e as parcelas são atualizados anualmente, considerando a data de constituição do grupo, de acordo com o índice que constar do contrato de adesão. O principal tem sido o Índice Nacional de Custo da Construção (INCC), estabelecido em mais de 85% dos contratos, mas há outros, como o Índice Nacional de Preços ao Consumidor (INPC), Índice Geral de Preços do Mercado (IGP-M) ou Custo Unitário Básico (CUB).

O destino dos recursos da contemplação também é diversificado. O Consórcio do Itaú, por exemplo, além de ter uma prateleira de cartas, prazos e parcelas que atendem às mais diversas necessidades, oferece flexibilidade aos clientes para utilizar o crédito na aquisição de um imóvel, terreno, reformar e até construir. E tudo com a segurança Itaú. “Estamos entre as administradoras que mais contemplam no mercado”, garante Danilo Caffaro, diretor de Crédito Imobiliário e Consórcio do Itaú Unibanco. Ele informa que neste período de Black Friday a instituição vai oferecer taxas mais competitivas para ajudar os clientes na conquista de um novo imóvel. “O consórcio é um produto mais inclusivo, uma opção para quem não tem acesso a crédito e financiamento, com facilidade de contratação”, observa o executivo.

Recente pesquisa mencionada pela ABAC constatou que 52,3% dos contemplados utilizaram seus créditos na compra de imóveis residenciais urbanos. Entre os demais, 26,3% optaram pela aquisição de imóveis em construção e/ou na planta e grandes reformas. Outros 11% investiram na aquisição de terrenos, enquanto 3,4% preferiram imóveis comerciais e 0,8% casas de veraneio. A liberação em dinheiro foi solicitada por 6,2%

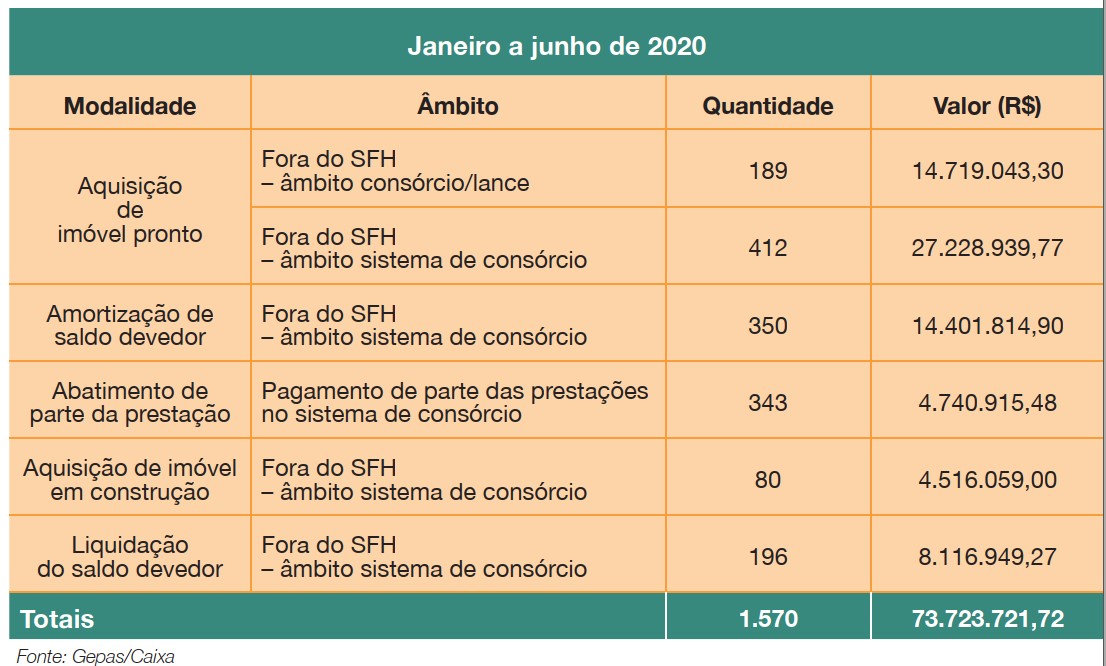

De janeiro a junho deste ano, 1.570 trabalhadores consorciados usufruíram, parcial ou totalmente, seus saldos nas contas do Fundo de Garantia do Tempo de Serviço (FGTS) para pagar parcelas, quitar débitos, ofertar valores em lances ou complementar créditos em consórcios, somando pouco mais de R$ 73,7 milhões, segundo a Gerência de Gestão da Política de Assistência Social (Gepas/Caixa).

A possibilidade de usar o recurso só é permitida se o bem for urbano e destinado à moradia do trabalhador. Adquirir um terreno com o saldo do fundo, por exemplo, é possível apenas se a transação estiver associada à construção imediata do imóvel. A permissão para construir está entre os requisitos que o trabalhador consorciado contemplado precisará observar.

Além disso, todas as operações para liberação do FGTS só podem ser realizadas diretamente pela administradora de consórcios, caso ela seja credenciada para isso no agente operador, ou por um agente financeiro.

Entre os diversos segmentos de consórcios, os planos para aquisição de carros e motocicletas são um dos mais reconhecidos. Em 2019, por exemplo, segundo dados da Associação Brasileira de Administradoras de Consórcios (ABAC), a cada cinco cotas de consórcio vendidas no Brasil, mais de quatro (83,32%) estavam referenciadas para a aquisição de veículos.

Além dos diferenciais inerentes ao sistema, os bons resultados são impulsionados pela atuação de empresas de renome, como o Consórcio Chevrolet. Com 42 anos de experiência e mais de 600 mil clientes contemplados, apresentou crescimento de 24% entre janeiro e setembro deste ano na comparação com o mesmo período de 2019. “Entregamos 7 mil veículos, entre novos e seminovos, nos nove primeiros meses do ano, além de 1.495 créditos desembolsados em espécie”, destaca Guilherme Costa, superintendente de vendas da companhia. Segundo ele, no acumulado de 2020, o sistema de consórcios representou 4,18% dos emplacamentos de veículos novos na GM.

Um destaque é o Plano Mais Fácil, que corresponde a 80% das vendas internas. “Trata-se de um consórcio no qual o cliente paga, até a contemplação, 75% do valor da parcela, se comparado com um plano convencional.

No momento da contemplação, por sorteio ou por lance, ele tem acesso ao crédito cheio, e sua parcela também é reajustada, considerando o rateio de 100% do crédito”, explica Costa. O executivo também destaca a boa aceitação de planos para Pessoas Jurídicas (PJ). “Tivemos nosso recorde de vendas para empresas em julho, que foi novamente quebrado em agosto e setembro. Isso é fruto de uma maior competitividade do produto, serviços de pré-venda e pós-vendas com equipe especializada e focada exclusivamente no segmento Corporate.”

Amparado por esse bom desempenho, o Consórcio Chevrolet tem como perspectiva fechar 2020 com 82 mil cotas. “Pretendemos aumentar as entregas de veículos Chevrolet Zero km, ao menos 3 mil unidades em 2021, e ser a maior administradora de consórcios em entregas no segmento Corporate na nossa marca”, diz Costa.

Outro nome conhecido em atuação é o Consórcio Honda, que também tem apresentado bons resultados, principalmente no segmento duas Movimentação em todos os segmentos Diversificação Veículos e motocicletas são destaques em planos que facilitam a aquisição dos bens rodas. Atualmente, é por meio do Consórcio Honda que são vendidas uma de cada quatro motocicletas da marca. “Desde o início do ano, até outubro, foram comercializadas 662 mil cotas de consórcio, que visam facilitar o acesso aos produtos Honda para os mais diversos perfis de clientes”, esclarece Marcos Fermanian, presidente da Honda Serviços Financeiros. O executivo destaca ainda que há previsão de crescimento de 10% no total de venda de cotas em 2020.

Com mais de 1,4 milhão de clientes ativos, um dos destaques de vendas é o plano Conquista para motocicletas, que além da contemplação por sorteio e lance livre, conta com a modalidade lance fixo, que possibilita a contemplação com um lance de apenas 15%. “Para o segmento de automóveis, temos o plano Easy Honda, com créditos a partir de R$ 31.700,00, ótima opção para consumidores que já têm um automóvel e pretendem trocar por um Honda zero km”, acrescenta Fermanian.

Para qualificar ainda mais as vendas, a empresa lançou neste ano o aplicativo Honda Serviços Financeiros, que permite ao cliente acompanhar todas as informações sobre financiamento e cota de consórcio, de forma rápida e prática, em um só lugar. Entre as principais funcionalidades estão o acesso às parcelas, emissão de boletos, recibos de pagamentos e cadastramento em débito automático.

Com mais de 40 anos de trajetória e atuação em todos os segmentos consorciáveis, a Multimarcas Consórcios tem registrado excelente desempenho neste ano. “Alcançamos, em setembro e outubro, em plena pandemia, recordes de vendas de toda a história da empresa”, diz Fabiano Lopes Ferreira, presidente da empresa. Ferreira esclarece que os carros-chefes da Multimarcas Consórcios são os planos para aquisição de veículo e imóvel, mas a atuação é relevante também em motocicletas e serviços – segmento que contempla cirurgias plásticas e reparadoras e está crescendo bastante.

O executivo comemora uma reestruturação tecnológica importante em 2020, com aprimoramento de mecanismos comerciais e de atendimento. “Mantemos 287 lojas em todos os estados brasileiros e no Distrito Federal, todas interligadas à matriz, o que permite agilidade de atendimento, na liberação de documentos e na finalização de cadastros”, diz. Como diferenciais, o executivo destaca taxas muito competitivas, ressaltando, em imóveis, grupos especiais.

Confiante em sua história de sucesso, Ferreira adianta projetos e sonhos, como o plano de, até o fim de 2022, chegar à marca de 700 lojas no Brasil. Esse crescimento, com qualidade, é possível graças à qualificação constante das equipes da Multimarcas Consórcios, que oferta, entre outros, treinamentos na Universidade do Consórcio, no Nordeste; para formação de talentos, no Norte; e para formação de líderes, em São Paulo.

Com planos para as mais variadas aquisições, o sistema de consórcios abrange a modalidade veículos pesados que, em setembro último, registrou crescimento em todos os indicadores, incluindo o de máquinas agrícolas (tratores), segundo dados da Associação Brasileira de Administradoras de Consórcios (ABAC). A entidade também divulgou, em agosto, indicadores relevantes sobre o segmento de máquinas agrícolas.

Com planos para as mais variadas aquisições, o sistema de consórcios abrange a modalidade veículos pesados que, em setembro último, registrou crescimento em todos os indicadores, incluindo o de máquinas agrícolas (tratores), segundo dados da Associação Brasileira de Administradoras de Consórcios (ABAC). A entidade também divulgou, em agosto, indicadores relevantes sobre o segmento de máquinas agrícolas.

O levantamento aponta que, entre maio de 2015 e maio de 2020, o número de participantes do consórcio de máquinas agrícolas aumentou 68,2%. No mesmo período, o volume de consorciados ativos da modalidade passou de 69,5 mil para 116,9 mil – sendo que, desse grupo, quase a metade (44%) é proveniente da Região Sul, seguida da Centro-Oeste (com 30% dos consorciados), Sudeste (15%), Norte (8%) e Nordeste (3%).

Ainda de acordo com o estudo, a partir de estimativas da COGO – Inteligência em Agronegócio, o Brasil pode atingir safra recorde no período 2020/21, o que reforça a importância da modalidade de consórcios para a aquisição de máquinas agrícolas, que podem levar a um relevante aumento de produtividade no campo, além de impulsionar a modernização das atividades. Tudo isso considerando um cenário em que o volume de grãos colhidos pode ser de até 270,8 milhões, o que representará aumento de 7% em relação às 253,3 milhões de toneladas estimadas para o período 2019/2020.

A ABAC também destaca os planos especiais de consórcio para profissionais do agronegócio, que englobam prazos mais longos e condições de pagamento atrativas, que atendem às sazonalidades das culturas. De acordo com a entidade, as opções são:

No blog da Associação, seu presidenteexecutivo, Paulo Roberto Rossi, ressalta as razões do sucesso do segmento: “Em muitas ocasiões, está na disponibilização de crédito, limitados em prazos, critérios e taxas. Por outro lado, no consórcio, por se tratar de autofinanciamento, o produtor pode, a qualquer tempo, aderir a grupos em formação ou em andamento, podendo escolher os prazos e durações mais adequados às suas necessidades, com opções variadas de créditos desejados."

Cientes dos benefícios e diferenciais do sistema, marcas valiosas investem em negócios na área de consórcios, ampliando o leque de oportunidades ofertadas. Exemplo é o Itaú, que mantém o Itaú Consórcios, cujo foco central, o compromisso com o cliente, foi acentuado no período de pandemia. “Com o objetivo de gerar mais liquidez aos nossos clientes neste momento, optamos por flexibilizar o resgate antecipado de valores das cotas contempladas e nossas regras de cancelamento. Um destaque é que, graças à excelente administração e qualidade de nossa carteira, mantivemos 100% dos nossos grupos com clientes sendo contemplados”, afirma Danilo Caffaro, diretor de Crédito Imobiliário e Consórcio do Itaú Unibanco.  Em 2020, a modalidade de consórcio de automóveis representa mais de 60% das cotas comercializadas na companhia, sendo os valores de cartas mais adquiridos de até R$ 30 mil. Em seguida, vem a categoria de imóveis, na qual os valores de cartas mais adquiridos foram de até R$ 100 mil. Com esse portfólio, segundo Caffaro, o Consórcio Itaú bateu recordes: “nos últimos meses estamos atingindo patamares históricos de produção, superando a marca de R$ 1 bilhão, o que representa crescimento de 37% se comparado com os meses pré-pandemia de 2020. De agosto a outubro deste ano, tivemos uma média de 13 mil cotas comercializadas em quantidade”.

Em 2020, a modalidade de consórcio de automóveis representa mais de 60% das cotas comercializadas na companhia, sendo os valores de cartas mais adquiridos de até R$ 30 mil. Em seguida, vem a categoria de imóveis, na qual os valores de cartas mais adquiridos foram de até R$ 100 mil. Com esse portfólio, segundo Caffaro, o Consórcio Itaú bateu recordes: “nos últimos meses estamos atingindo patamares históricos de produção, superando a marca de R$ 1 bilhão, o que representa crescimento de 37% se comparado com os meses pré-pandemia de 2020. De agosto a outubro deste ano, tivemos uma média de 13 mil cotas comercializadas em quantidade”.

Entre as novidades deste ano, o executivo destaca o lançamento da modalidade de consórcio para veículos pesados (vans, caminhões, tratores, ônibus e implementos rodoviários), para renovação de frota ou início de um negócio. No novo segmento, o foco é preço e variedade de produtos que podem ser adquiridos: há grupos atrativos com prazo de 100 meses e taxa de administração variando de 10% a 12% (média de 0,1%a.m.). “Até o final deste ano vamos lançar também o consórcio para aquisição de motos e eletrônicos. Além disso, investimos em digitalizar e simplificar o processo de faturamento do consórcio de automóveis, trazendo agilidade à liberação do crédito e realização de sonhos”, comemora Caffaro. Na Black Friday, haverá a oferta das melhores condições já realizadas pelo Itaú, com cartas com desconto de taxa de até 15% para automóvel e até 35% para imóvel, contemplando todos os segmentos de clientes, correntistas e não correntistas, e toda a prateleira de cartas. Segundo Caffaro, as parcelas serão a partir de R$ 197,00 para autos e de R$ 320,00 para imóvel, conforme o plano.

Com esses diferenciais, o Itaú reforça relacionamentos e impulsiona aquisições.

Foi o que ocorreu com o analista de Recursos Humanos Luan Cavalcante da Cruz, que seguiu as orientações de sua gerente e adquiriu um consórcio de veículos do Itaú em janeiro do ano passado, contando com a chance de ser contemplado por meio da oferta de lance, o que se deu apenas dois meses depois do ingresso no grupo. “A experiência foi muito positiva, pois pude adquirir o veículo rapidamente. Os trâmites com o banco também foram mais ágeis do que eu imaginava e, durante todo o processo, tive assistência da instituição”, diz ele, recomendando a experiência especialmente em duas situações: a pessoas que não conseguem guardar dinheiro e não têm pressa de adquirir o bem, e às que querem um bem de valor maior do dispõem em recursos, mas percebem que seu saldo é suficiente para a contemplação via lance.

Se o fato de pertencer à gigante Magazine Luiza é uma vantagem do Consórcio Magalu, já que o negócio está disponível em todas as lojas da rede, a diretoraexecutiva da companhia, Edna Maria Honorato, assegura que o cliente é tratado como único, com base na regra “faça aos outros o que gostaria que fizesse a você”. Segundo ela, cada um 380 mil bens entregues tem “um gostinho muito especial” na medida em que, de alguma maneira, a empresa está contribuindo com a vida de todos os beneficiados.

Disponíveis também no site, aplicativo e televendas da Consórcio Magalu, as modalidades incluem os segmentos de imóveis, veículos, serviços, eletro e móveis. “Dessa forma, facilitamos a compra para qualquer pessoa que deseja adquirir um bem através do planejamento, oferecendo planos com parcelas menores e períodos diferenciados para quitação”, reforça Edna.

Disponíveis também no site, aplicativo e televendas da Consórcio Magalu, as modalidades incluem os segmentos de imóveis, veículos, serviços, eletro e móveis. “Dessa forma, facilitamos a compra para qualquer pessoa que deseja adquirir um bem através do planejamento, oferecendo planos com parcelas menores e períodos diferenciados para quitação”, reforça Edna.  No ritmo do mercado, o Consórcio Magalu vem crescendo ano a ano acima dos dois dígitos, e na pandemia não foi diferente. A diretora-executiva diz que a equipe se adaptou rapidamente ao momento, criando soluções para o cliente, como o novo site e aplicativo aperfeiçoado.

No ritmo do mercado, o Consórcio Magalu vem crescendo ano a ano acima dos dois dígitos, e na pandemia não foi diferente. A diretora-executiva diz que a equipe se adaptou rapidamente ao momento, criando soluções para o cliente, como o novo site e aplicativo aperfeiçoado.

Esse bom desempenho, somado ao fato de o brasileiro estar com um olhar diferenciado para investimentos e planejamento financeiro – como acredita Edna – faz com que as expectativas sejam otimistas. “O consórcio é a melhor opção, com menores taxa, prazos flexíveis e, após a contemplação, muito poder de negociação, pois o cliente estará comprando o bem desejado, à vista”, garante a executiva.

Desde que observada a idoneidade da instituição, o consórcio é um investimento sem riscos. A afirmação é da aposentada Ilka de Souza Magari, que recomenda o sistema seja para adquirir um bem, seja para constituir o que ela chama de “poupança forçada”.

Ilka já havia comprado um veículo por meio de consórcio quando sua gerente bancária lhe propôs ingressar em um novo grupo. “Achei que devia participar, pois é uma maneira de adquirir um bem sem estar sujeita, muitas vezes, a juros abusivos”, diz, lembrando que foi contemplada, por sorteio, e comprou um veículo usado. “Naquele momento, um segundo carro foi muito bem-vindo, e eu não poderia tê-lo a não ser por aquele meio.” Segundo a aposentada, a experiência foi tranquila, com as prestações descontadas mensalmente na conta-corrente. “Tanto que já estou participando de outro grupo”, anuncia.

O consórcio é uma opção de investimento interessante também para ajudar pessoas queridas a concretizarem um sonho e ampliarem o patrimônio. Foi o que fez o pai da economista Giovanna Plissari, que a presenteou em 2015 com um plano para aquisição de imóvel. Giovanna assumiu o pagamento regular das parcelas, com o objetivo de comprar uma casa no interior. “Aguardo a contemplação para a realização desse objetivo. Passei boa parte da infância e adolescência em Amparo, no interior paulista, e as lembranças são inesquecíveis. Agora, quero oferecer aos meus filhos essa oportunidade de contar com um local de lazer próprio para as férias e os fins de semana”, afirma a economista.

O radialista e fotógrafo Claudemberg Neves também tem boas lembranças associadas ao consórcio – recurso por meio do qual comprou sua primeira moto, em 2010. Ele conta que não tinha dinheiro suficiente em mãos nem muita disciplina para poupar. “A maior vantagem do consórcio é funcionar como uma espécie de poupança forçada, na medida em que você tem de pagar a parcela todo mês. Também achei interessante a possibilidade de dispor de uma carta de crédito no lugar do bem em si, o que me deu maior condição de negociação na compra”, lembra.

Seis meses após ter ingressado no grupo, Claudemberg aproveitou uma verba rescisória que havia recebido e ofertou lances dois meses seguidos, tendo sido contemplado na segunda tentativa. A experiência, segundo ele, foi válida por ser segura. A segurança, aliás, é uma das razões que o leva a recomendar o negócio. “Você pode escolher um bem, dentro de uma faixa de investimento mensal compatível com sua renda, e se impõe a disciplina de poupar. Em relação a outras formas de investimento de médio ou longo prazo, como a poupança, o consórcio é mais versátil. Sem falar que o formato de grupos, com sorteios e lances mensais, funciona como uma motivação a mais”, garante.

Embora estruturado como uma poupança para a realização de projetos de longo prazo, o sistema de consórcios agrega como vantagem a liquidez, ou seja, a possibilidade de o titular se desfazer de sua cota, mesmo que cancelada ou inadimplente, frente à necessidade urgente de recurso.

Esse é o foco de atuação da BomConsórcio, que, em parceria com as administradoras Caixa Seguradora, BB Consórcios, Consócio Magalu, Itaú e Consórcio Nacional Bancorbrás, já conduziu, do fim de 2016 até agora, 30 mil operações integrais de comercialização de cotas, além de manter outras 50 mil em análise e andamento. “Ao fundarmos a empresa, nossa ideia era mostrar para o setor que essa cota de saída é de fato um ativo, visto que havia forte empenho na atração de consorciados, mas pouca flexibilidade em relação aos que decidiam sair”, justifica o CEO da BomConsórcio, Jorge Freire.

Segundo ele, a segurança de deixar o sistema com liquidez e oferta justa, em processo totalmente digital, é um diferencial importante diante dos efeitos de mudanças significativas na conjuntura econômica. Tanto que, em pesquisas realizadas com os clientes, a BomConsórcio atinge índice de satisfação de 98%.

Outro levantamento da empresa dá conta que 65% dos consorciados que decidem abrir mão de suas cotas têm como motivação usar o recurso para sair de endividamento. Mas a justificativa também pode ser uma mudança de plano pessoal, como observa Freire. Nesse sentido, ele menciona como exemplo um consorciado que adere ao sistema para montar uma filial de sua empresa, porém, em tempos de pandemia, decide que o ideal é levantar recursos imediatos para investir em digitalização. “A alternativa é viável para aqueles que efetivamente desejam sair. Nesse caso, em parceria com as administradoras, temos uma porta estruturada, que inclui o acompanhamento dessa operação de ponta a ponta”, reforça o executivo.

Outra empresa atuante na comercialização de cotas é a Consorciei, que, segundo seu cofundador, Pedro Lima, ingressou nesse mercado, em 2016, justamente para ajudar a resolver o que ele chama de “uma das maiores dores do consorciado”: a falta de liquidez. “Há mais de 7 milhões que desistiram de pagar seus consórcios e estão hoje aguardando o encerramento de seus grupos para poder receber de volta parte do que investiram, o que, em alguns casos, pode levar anos”, justifica, acrescentando que até o início das operações da Consorciei, a principal alternativa para essas pessoas era vender suas cotas no mercado informal – pouco confiável e oneroso. “Construímos uma solução que permite transação on-line, segura e justa aos que desistem, o que se tornou uma vantagem também para os consórcios dos nossos parceiros, como Itaú, Randon e Santander, que agora podem oferecer essa solução. Queremos trazer inovação e tecnologia ao produto consórcio.  Nosso objetivo, com isso, é torná- lo ainda melhor”, completa. No período da pandemia, a Consorciei foi uma importante aliada para driblar a falta de recursos. Segundo Lima, ela ajudou mais de 4 mil consorciados e injetou acima de R$ 40 milhões no mercado, gerando liquidez em um momento crítico. “Sempre enxergamos nosso negócio como muito resiliente a crises. Em momentos de juros baixos e mercado aquecido, as pessoas vendem suas cotas para complementar a renda e perseguir oportunidades que surgem”, afirma o executivo, que estima para a Consorciei, neste ano, um crescimento cinco vezes superior ao registrado em 2019.

Nosso objetivo, com isso, é torná- lo ainda melhor”, completa. No período da pandemia, a Consorciei foi uma importante aliada para driblar a falta de recursos. Segundo Lima, ela ajudou mais de 4 mil consorciados e injetou acima de R$ 40 milhões no mercado, gerando liquidez em um momento crítico. “Sempre enxergamos nosso negócio como muito resiliente a crises. Em momentos de juros baixos e mercado aquecido, as pessoas vendem suas cotas para complementar a renda e perseguir oportunidades que surgem”, afirma o executivo, que estima para a Consorciei, neste ano, um crescimento cinco vezes superior ao registrado em 2019.

Tanto a Consorciei quanto a BomConsócio mantém em seus sites (http://www.consorciei.com.br e http://www.bomconsorcio.com.br, respectivamente) a seção “Perguntas frequentes”, que esclarece a dinâmica da transação de venda de cotas, inclusive canceladas e excluídas, e a relação completa das administradoras parceiras. Os canais também dispõem de meios para que o interessado possa expor as próprias condições e receber a melhor oferta, além de demonstrarem o compromisso das empresas com a segurança e confiabilidade das operações. Em ambos os portais há ainda depoimentos e vídeos mostrando a história de consorciados que optaram pela venda de suas cotas e, assim, sanaram dificuldades temporárias ou realizaram projetos pessoais.

Exemplo de como a comercialização de cotas pode ajudar a sair do sufoco é o do comerciante Jorge Augusto de Moraes, de Paraty (RJ), que, em consequência da pandemia, teve de fechar sua pizzaria/ chopperia por determinação de decreto municipal. Quando o consorciado entrou em contato com a Consorciei, já acumulava dívidas e acreditada que não tinha saída, pois não havia conseguido linhas de crédito em bancos, financeiras e empresas de cartão de crédito. “No entanto, graças ao processo 100% on-line, conseguimos ajudá- lo de forma rápida e segura. Compramos o consórcio e conseguimos dar a ele um respiro em tempos tão difíceis”, conta Pedro Lima, cofundador da empresa.

No Associação Brasileira portal da de Administradoras de Consórcios (ABAC) – www.ABAC.org.br – é possível entender o funcionamento do sistema de consórcios e suas particularidades, assim como o significado das expressões mais adotadas nesse mercado, como:

Ainda por meio do site da ABAC, é possível calcular as prestações – que são constituídas por fundo comum, taxa de administração e, se estabelecido em contrato, fundo de reserva e/ ou seguros.

Pela característica de contemplar aportes regulares, os consórcios são considerados aliados de quem busca planejamento financeiro para a concretização de um objetivo. Nesse sentido, o primeiro passo é que o futuro consorciado busque um plano que se adeque à sua capacidade financeira, assumindo o compromisso de poupar recursos por meio de uma modalidade de compra segura e, principalmente, programada. E essa é a essência da educação financeira: planejamento, o que inclui ter clareza de todos os recebimentos e gastos. Para esse controle, há diversas planilhas gratuitas, como a disponibilizada pelo Instituto Brasileiro de Defesa do Consumidor (IDEC), que pode ser acessada no endereço https://idec.org.br/planilha/download. Outra é a da Associação Brasileira de Administradoras de Consórcios (ABAC), disponível em https://materiais.abac.org.br/planilhacontrole-gastos. O importante é buscar o meio de registro mais cômodo e eficiente – uma dica é optar por um instrumento que não seja complexo a ponto de desestimular as anotações, que devem ser frequentes.

E essa é a essência da educação financeira: planejamento, o que inclui ter clareza de todos os recebimentos e gastos. Para esse controle, há diversas planilhas gratuitas, como a disponibilizada pelo Instituto Brasileiro de Defesa do Consumidor (IDEC), que pode ser acessada no endereço https://idec.org.br/planilha/download. Outra é a da Associação Brasileira de Administradoras de Consórcios (ABAC), disponível em https://materiais.abac.org.br/planilhacontrole-gastos. O importante é buscar o meio de registro mais cômodo e eficiente – uma dica é optar por um instrumento que não seja complexo a ponto de desestimular as anotações, que devem ser frequentes.

Com o mapeamento, é possível ter um retrato fiel da vida financeira. A partir disso, o compromisso é buscar um orçamento superavitário, ou seja, gastar menos que o total da receita obtida em um mesmo período – ou buscar novas fontes de receita –, ainda que seja necessário modificar alguns hábitos. Os valores poupados serão considerados para a realização de sonhos, o que é possível por meio dos planos de consórcios, mas devem também englobar uma parcela de poupança que permita segurança e tranquilidade em caso de emergência e imprevistos. A palavra-chave, nesse sentido, é a prudência, ou seja, gastar de acordo com o que ganha.

A ABAC é um dos entes que divulgam informações para conscientizar e informar a população a respeito das vantagens de se comprometer com o planejamento financeiro. A Associação lista como ganhos desse processo:

Há uma década, por meio do Decreto Federal 7.397/2010, foi instituída no Brasil a Estratégia Nacional de Educação Financeira (Enef), uma mobilização em torno da promoção de ações de educação financeira, securitária, previdenciária e fiscal. Em junho último, o texto foi renovado pelo Decreto Federal nº 10.393, com vistas a “contribuir para o fortalecimento da cidadania ao fornecer e apoiar ações que ajudem a população a tomar decisões financeiras mais autônomas e conscientes”. Para isso, segundo o Banco Central, a nova estratégia reúne representantes de oito órgãos e entidades governamentais que juntos, integram o Fórum Brasileiro de Educação Financeira (FBEF).

ações que ajudem a população a tomar decisões financeiras mais autônomas e conscientes”. Para isso, segundo o Banco Central, a nova estratégia reúne representantes de oito órgãos e entidades governamentais que juntos, integram o Fórum Brasileiro de Educação Financeira (FBEF).

Ao longo dos anos, a Enef tem alcançado resultados relevantes. De acordo com o 2º Mapeamento Nacional das Iniciativas de Educação Financeira, coordenado pela Associação de Educação Financeira do Brasil – AEF-Brasil e apoiado por Serasa Consumidor e Serasa Experian, em 2018 foram mais de 1,3 mil iniciativas em todo o Brasil, adotadas em escolas do ensino médio e universidades, públicas e privadas, associações, cooperativas e órgãos da iniciativa privada.

Já um estudo realizado pelo Baco Central com cerca de 25 mil estudantes do nível médio, de 892 escolas públicas de seis estados brasileiros, revelou que a educação financeira pode formar adultos mais responsáveis em relação ao uso de recursos. De acordo com a pesquisa, crianças e jovens que tiveram acesso a aulas de educação financeira entre 2010 e 2011 eram 9% menos predispostos a usarem o cheque especial na idade adulta (entre junho de 2016 e dezembro de 2019). Além disso, esse público tinha 6,8% de probabilidade média inferior de usar o rotativo de cartão de crédito em relação a quem não recebeu aulas de educação financeira (grupo de controle).

Os conceitos de educação financeira podem ser transmitidos em forma de diversão. Para a conscientização sobre o tema, principalmente de jovens e crianças, uma dica é adotar os tradicionais jogos de tabuleiro, como Jogo da Vida e Banco Imobiliário. Há ainda opções de entretenimento e conhecimento via web, a exemplo do TÁ O$$O, uma experiência educativa e divertida, que reúne conteúdos estimulantes à reflexão sobre comportamentos como administração consciente do dinheiro e o consumo excessivo.

O jogo está disponível para experiência em computadores no endereço https://www.vidaedinheiro.gov.br/ta-osso/?doing_wp_cron=1604073155.9356870651245117187500 e, para smartphones, na App Store e no Google Play.

Em outubro de 1978, em plena era dos sonhos do sistema de consórcios, que finalmente havia se consolidado na economia do país, nasceu em Belo Horizonte, Minas Gerais, uma empresa de pequeno porte, mas que já pensava grande.

Em uma modesta loja e com cerca de 20 funcionários, começava a operar no mercado a Multimarcas Consórcios, atual nome da empresa. O nome de batismo foi Cobrasa. A mudança aconteceu no início dos anos 2000.

Hoje, 42 anos após a sua fundação, aquela pequena loja com poucos funcionários se transformou em um grande empreendimento com quase 300 lojas por todo o país, gerando emprego para nada menos do que 5 mil trabalhadores. Atualmente, é a única empresa mineira presente em todos os estados brasileiros, além do Distrito Federal.

A Multimarcas já é de longe a principal empresa de Minas Gerais que atua no setor. Há muitos anos é a primeira colocada no ranking e a cada ano se distancia ainda mais da segunda colocada. Em termos nacionais, hoje ela é a 17ª do país, ganhando posições ano após ano.

Foram várias as razões para explicar esse vertiginoso crescimento. Buscas sempre a inovação, atendimento diferenciado para o cliente e permanente valorização e capacitação dos seus colaboradores são uma das razões do sucesso. Porém, um fator foi preponderante: o espírito empreendedor e a visão inovadora de seu proprietário, o empresário Fabiano Cazeca.

FABIANO CAZECA tem uma história que vale a pena ser contada.

Nasceu em uma pequena propriedade na zona rural de Itapecerica, cidade do interior de Minas Gerais. Aos 16 anos, com a cara e a coragem foi para o Rio de Janeiro. “Sou um homem de sorte também. Em menos de quatro dias na cidade maravilhosa eu já estava trabalhando na For do Brasil. Foi lá que eu conheci o setor de consórcios e vi que era a minha vocação”, conta Fabiano.

A ida para Belo Horizonte aconteceu no ano de 1976. Já com experiência no ramo, apesar de ainda muito jovem – tinha apenas 22 anos – recebeu um convite para formar os primeiros grupos de consorciados do Grupo Fiat, cuja fábrica havia acabado de chegar ao Brasil. Com o sucesso da tarefa cumprida na FIAT, logo encontrou um emprego em uma empresa do ramo chamada COBRASA. Mas não se dedicou apenas ao trabalho. Formou-se em Direito e fez diversos cursos de especialização.

Um dia criou coragem e comprou a empresa onde era um simples funcionário.

Daí em diante foi só crescimento, ultrapassando as fronteiras de Belo Horizonte, de Minas Gerais e chegando a todo o Brasil. Nessa trajetória, uma das ferramentas mais utilizadas foi o planejamento estratégico. “Todas as lojas que eu abri foram fruto de muito estudo, muita pesquisa de mercado e também para conhecer o perfil do consumidor. O Brasil é um país continental. Cada lugar tem suas peculiaridade”, conta Fabiano.

O empreendedorismo de Fabiano ganhou fama nacional. E depois de participar de algumas gestões na diretoria da entidade, no início da década Fabiano se tornou presidente da Associação Brasileira de Administradora de Consórcios (ABAC) por dois mandatos consecutivos, sendo o segundo por aclamação. Ele foi o único empresário fora de São Paulo a comandar a entidade.

Até na divulgação institucional da Multimarcas Consórcios Fabiano inovou. A empresa não ficou restrita à publicidade convencional nos meios de comunicação. Nos últimos anos, a Multi-marcas marcou forte presença no futebol brasileiro, sendo patrocinadora de grandes clubes do país. Flamengo, Atlético Mineiro, Cruzeiro, América Mineiro, Villa Nova de Nova Lima, Boa Esporte, Fortaleza e CRB já estamparam ou continuam estampando em suas camisas a Multimarcas Consórcios. E vejam que não há discriminação. Vai desde o poderoso Flamengo campeão da Libertadores até o modesto Villa Nova de Nova Lima, cidade da região metropolitana de Belo Horizonte.

A cultura é outra área onde Fabiano gosta de promover a Multimarcas. A empresa é patrocinadora de diversos artistas, como as famosas e tradicionais Duplas Sertanejas Gino & Geno, Alan e Alex e a Cantora Lú Fossi. Depois da chegada da Pandemia, a Multimarcas passou a patrocinar lives destes e de diversos outros artistas brasileiros. Eu digo que é unir o útil ao agradável. Eu divulgo o nome da empresa e proporciono lazer, diversão e alegria para as pessoas. Foi uma decisão acertada investir no esporte e na cultura, duas paixões do brasileiro”, revela Fabiano.

A Point Comunicação e Marketing idealiza e coordena comercialmente publicações setoriais especializadas de acordo com o foco do negócio.

É assim que a Point diferencia, personaliza e apresenta os produtos ou serviços de seus clientes.

A publicação Vendas Diretas é um projeto idealizado e comercializado pela Point objetivando valorizar o setor de vendas diretas do país e incrementar os negócios no segmento.

Créditos desta Edição:Redação e edição: KMZ Conteúdo

Layout e editoração eletrônica: Manolo Pacheco / Sergio Honorio

Copyright © 2010 / - Point Comunicação e Marketing - Todos os Direitos Reservados

Rua Tabapuã, 41 • Cj. 84 • CEP 04533-010 • Tel/Fax: 55 (11) 3167-0821